下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

3

98

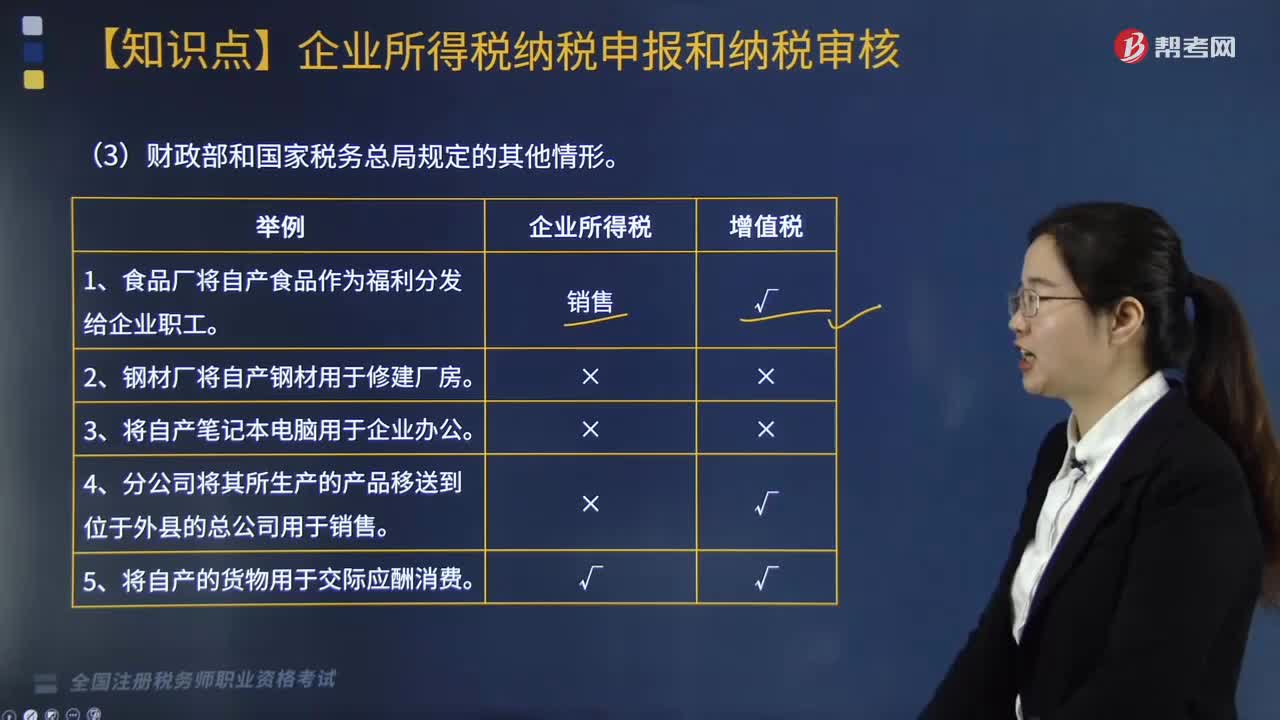

98财政部和国家税务总局规定的其他情形有哪些?:财政部和国家税务总局规定的其他情形有哪些?

278

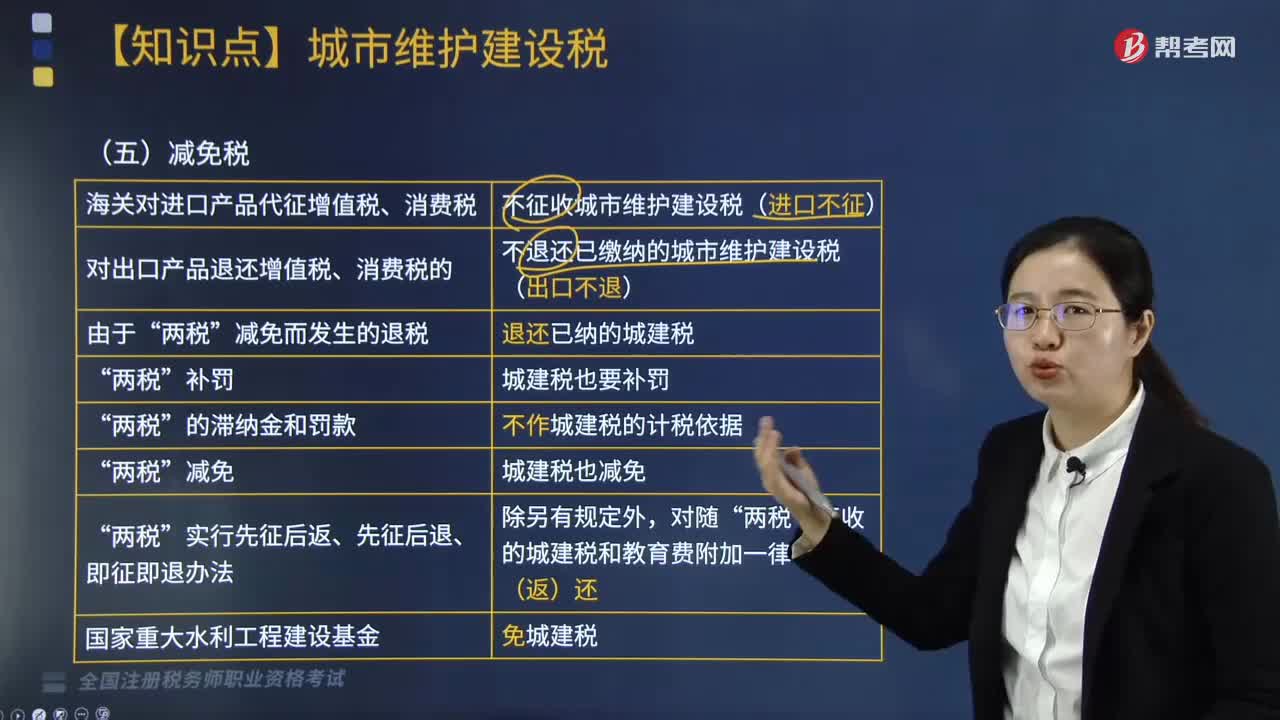

278减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

443

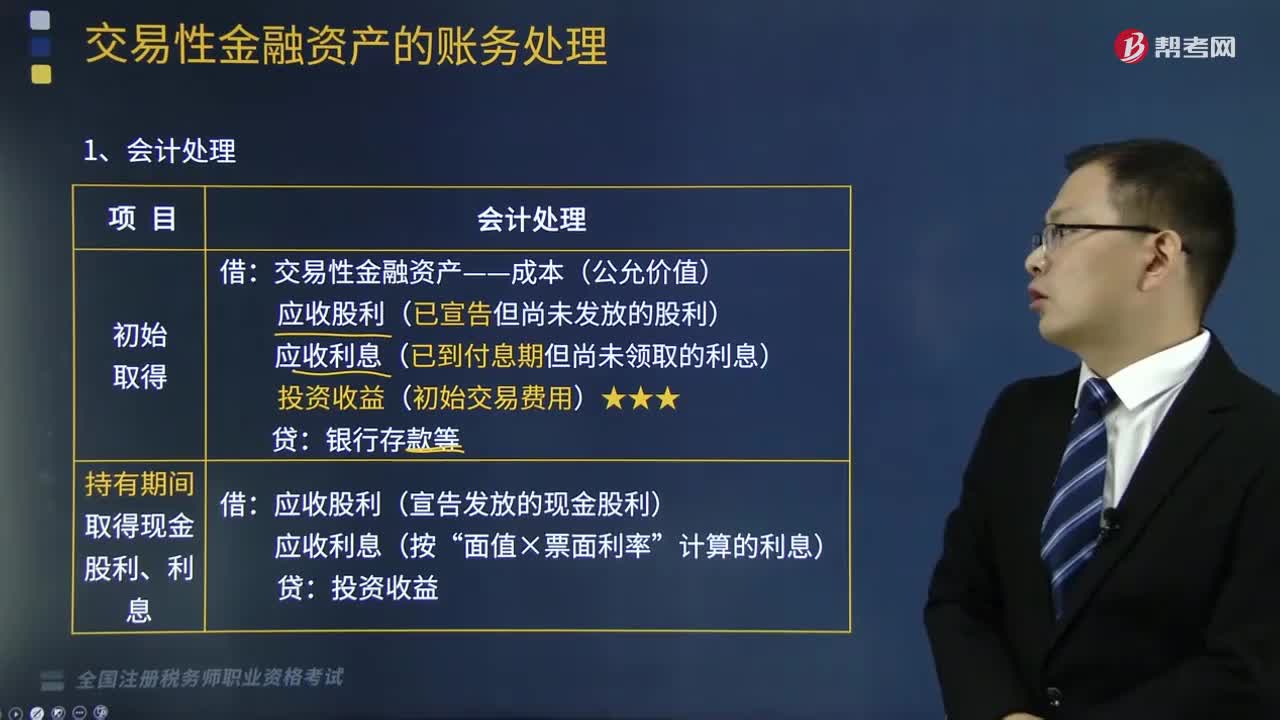

443交易性金融资产的账务处理是怎样的?:交易性金融资产——成本(公允价值):(2)持有期间取得现金股利、利息:计算公允价值变动额=期末的公允价值—上个资产负债表日的公允价值(当期购买的:期末的账面价值=公允价值,①累计公允价值变动为正数,②累计公允价值变动为负数。交易性金融资产——公允价值变动交易性金融资产——成本投资收益(差额A.购入的交易性金融资产实际支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料