下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

多交付货币、实物、无形资产或者其他经济利益的一方缴纳契税

30

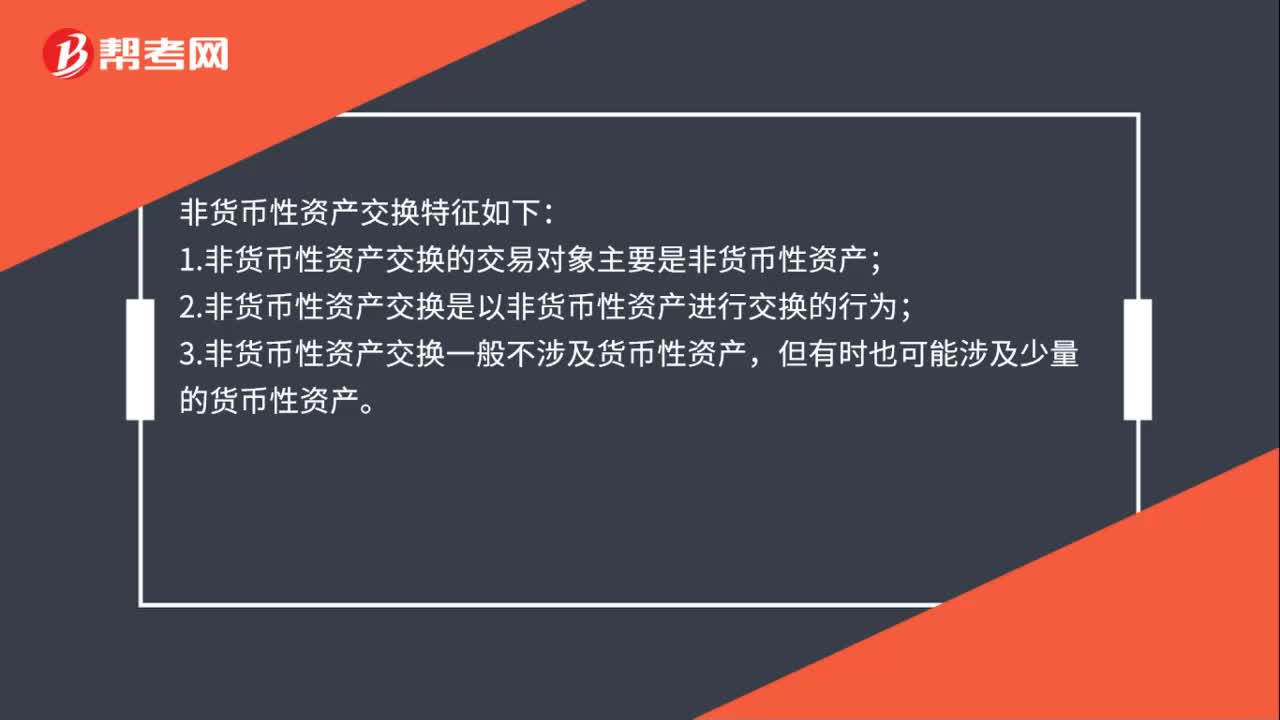

30非货币性资产交换特征有哪些?:非货币性资产交换特征如下:1.非货币性资产交换的交易对象主要是非货币性资产;2.非货币性资产交换是以非货币性资产进行交换的行为;3.非货币性资产交换一般不涉及货币性资产,但有时也可能涉及少量的货币性资产。

511

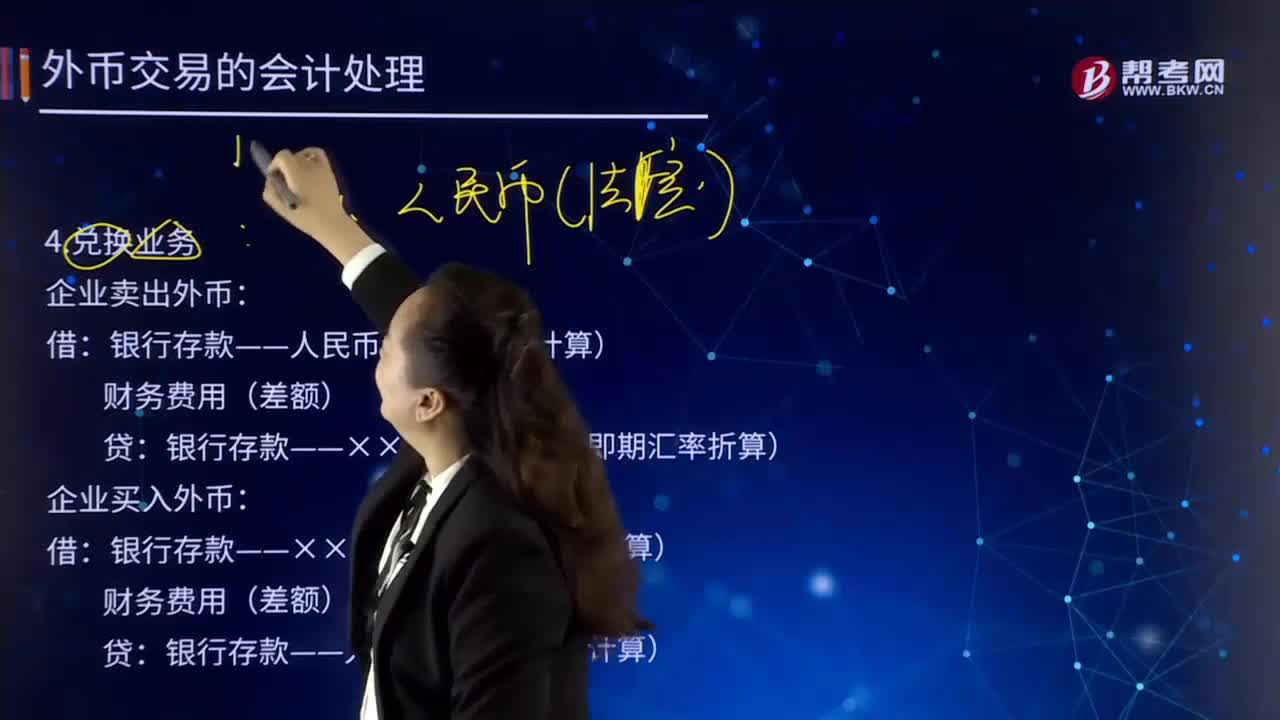

511如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

213

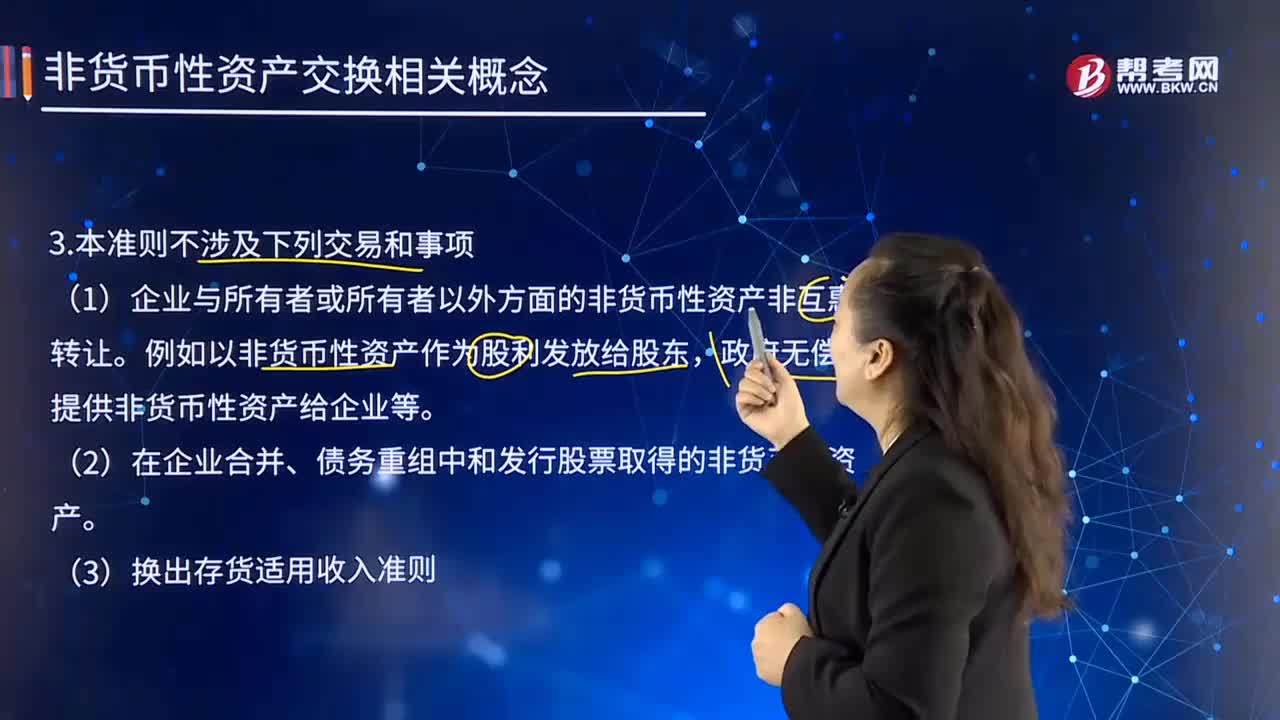

213非货币性资产交换的准则不涉及那些交易和事项?:非货币性资产交换的准则不涉及那些交易和事项?是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。(1)企业与所有者或所有者以外方面的非货币性资产非互惠转让。政府无偿提供非货币性资产给企业等。(2)在企业合并、债务重组中和发行股票取得的非货币性资产。B.以债权投资换入机器设备,C.以拥有的股权投资换入专利技术。D.以应收账款换入对联营企业投资。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料