下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、向投资者支付的股息,在计算应纳税所得额时不得扣除

C、符合条件的居民企业之间的股息红利等权益性收益,为免税收入

D、连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,为应税收入

44

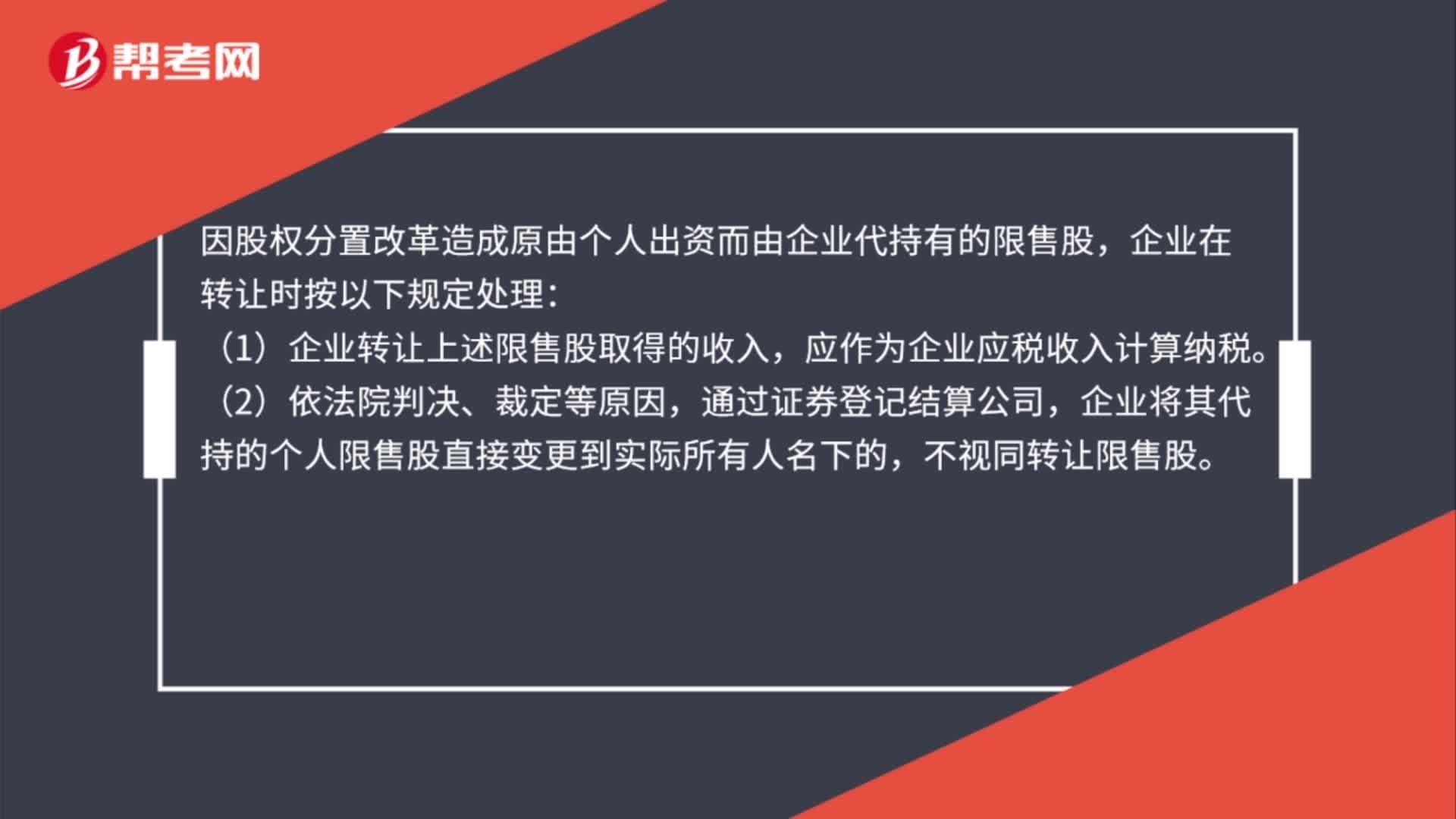

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

68

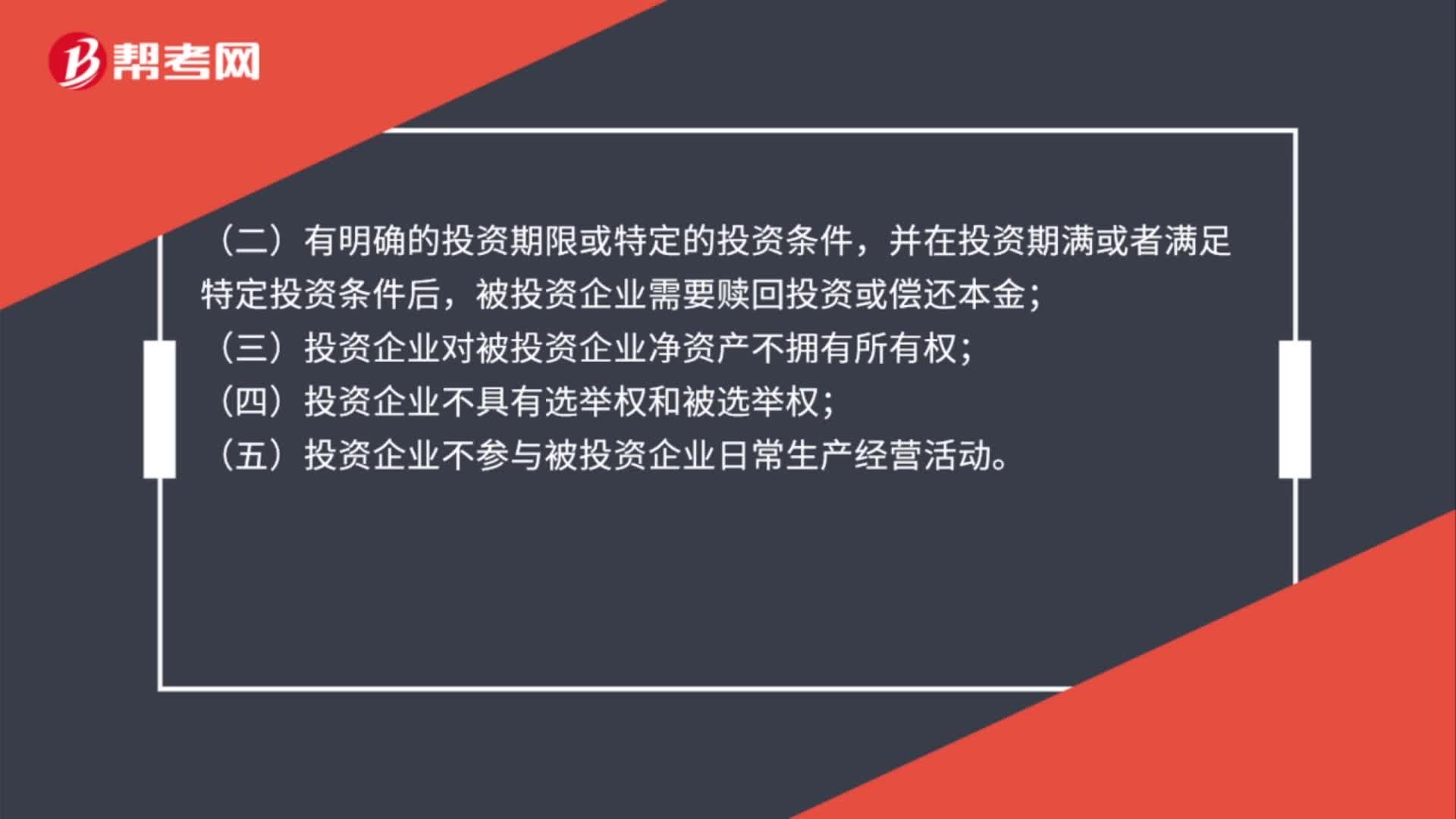

68混合性投资业务的所得税处理是什么?:混合性投资业务的所得税处理是什么?企业混合性投资业务,是指兼具权益和债权双重特性的投资业务。同时符合下列条件的混合性投资业务,(一) 被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息,(二)有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金;(三)投资企业对被投资企业净资产不拥有所有权;

41

41企业所得税账务如何处理?:企业所得税账务如何处理?企业按照税法规定计算应缴的所得税:应交税金——应交所得税:月末或季末企业按规定预缴本月(或本季)应纳所得税税额时:应交税金——应交所得税“贷”银行存款“月末”企业应将,科目借方余额作为费用转入:科目作如下会计分录借本年利润贷所得税

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料