下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

房地产所在地

116

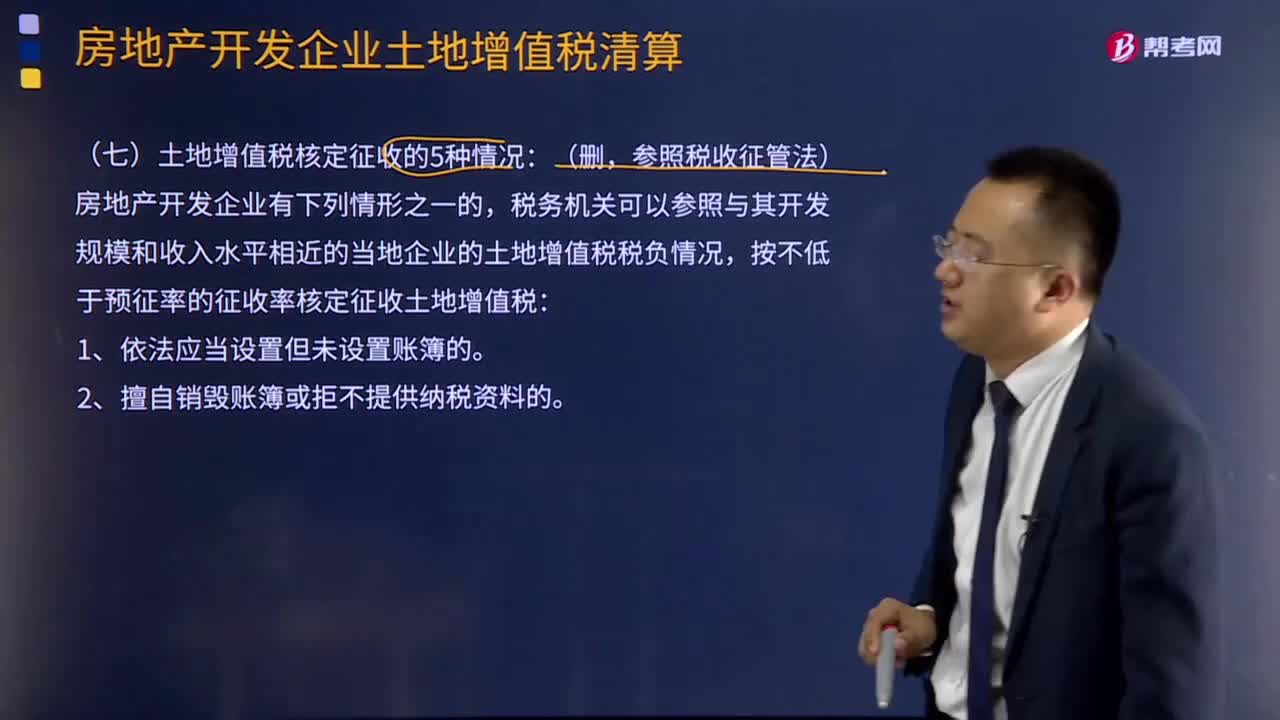

116土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

293

293土地增值税清算应报送的资料有哪些?:土地增值税清算应报送的资料:主要内容应包括房地产开发项目立项、用地、开发、销售、关联方交易、融资、税款缴纳等基本情况及主管税务机关需要了解的其他情况;(三)项目竣工决算报表、取得土地使用权所支付的地价款凭证、国有土地使用权出让合同、银行贷款利息结算通知单、项目工程合同结算单、商品房购销合同统计表、销售明细表、预售许可证等与转让房地产的收入、成本和费用有关的证明资料。土地增值税清算项目的审核鉴证:

101

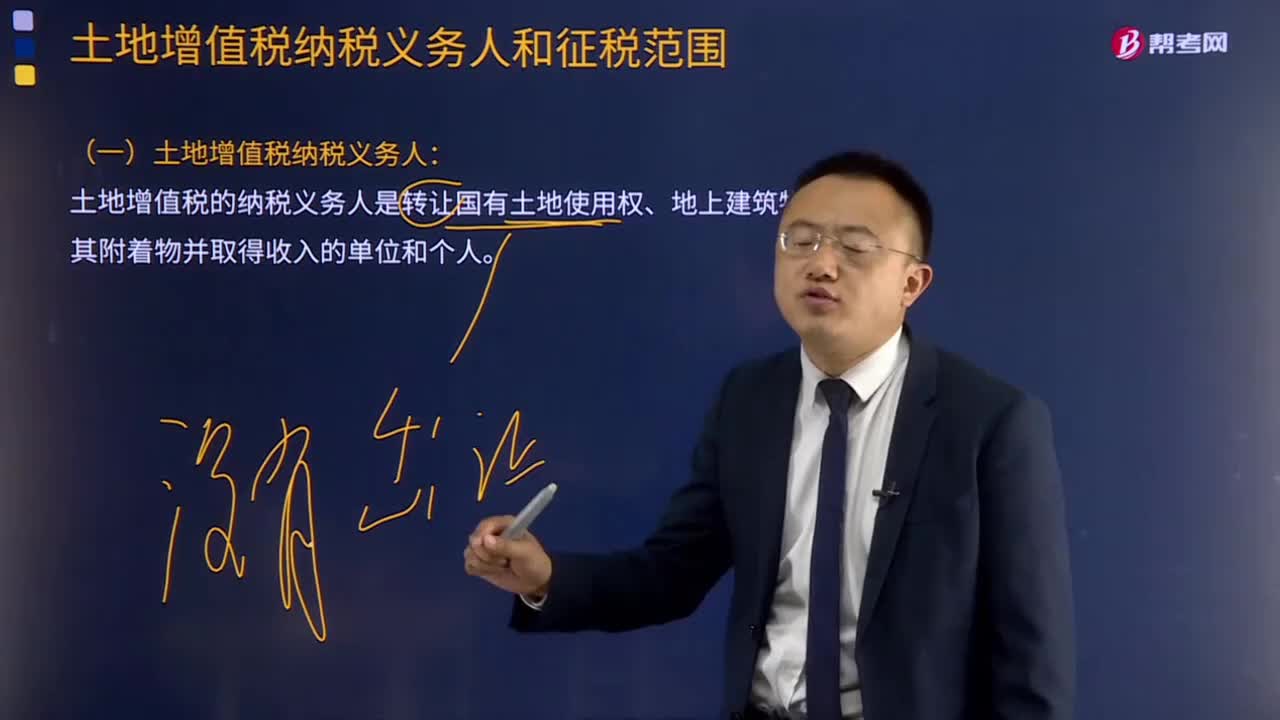

101土地增值税纳税义务人的含义和特点是什么?:土地增值税纳税义务人的含义和特点是:(一)土地增值税纳税义务人:土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。(二)土地增值税纳税义务人的四个特点:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料