下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2018年12月31日前,公共租赁住房经营管理单位出租公共租赁住房的租金收人

B、2016年12月31日前,金融机构农户小额贷款的利息收入

D、人民银行对金融机构的贷款利息收入

E、国家助学贷款利息收入

260

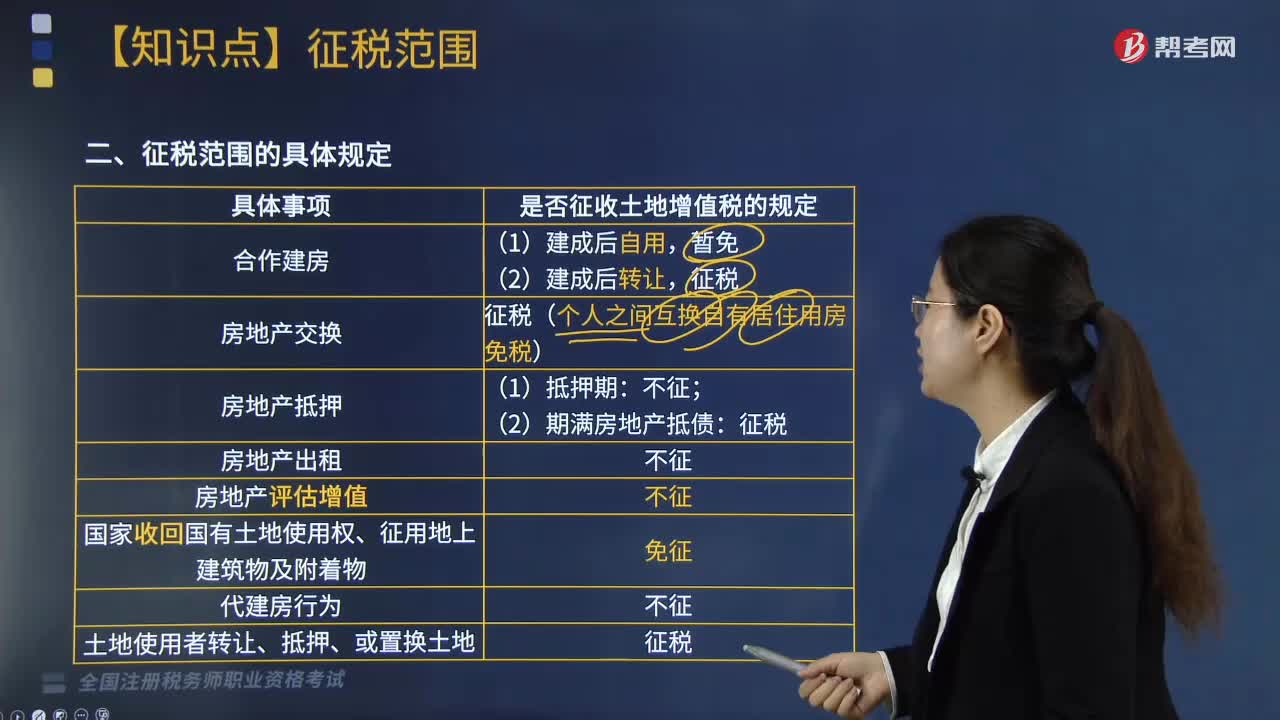

260土地增值税征税范围的具体规定是什么?:土地增值税征税范围的具体规定如下:征税(个人之间互换自有居住用房免税)。3.房地产抵押:(2)期满房地产抵债:4.房地产出租:5.房地产评估增值:6.国家收回国有土地使用权、征用地上建筑物及附着物:8.土地使用者转让、抵押、或置换土地:下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税征税范围的有(),B. 企业为办理银行贷款将厂房进行抵押。

169

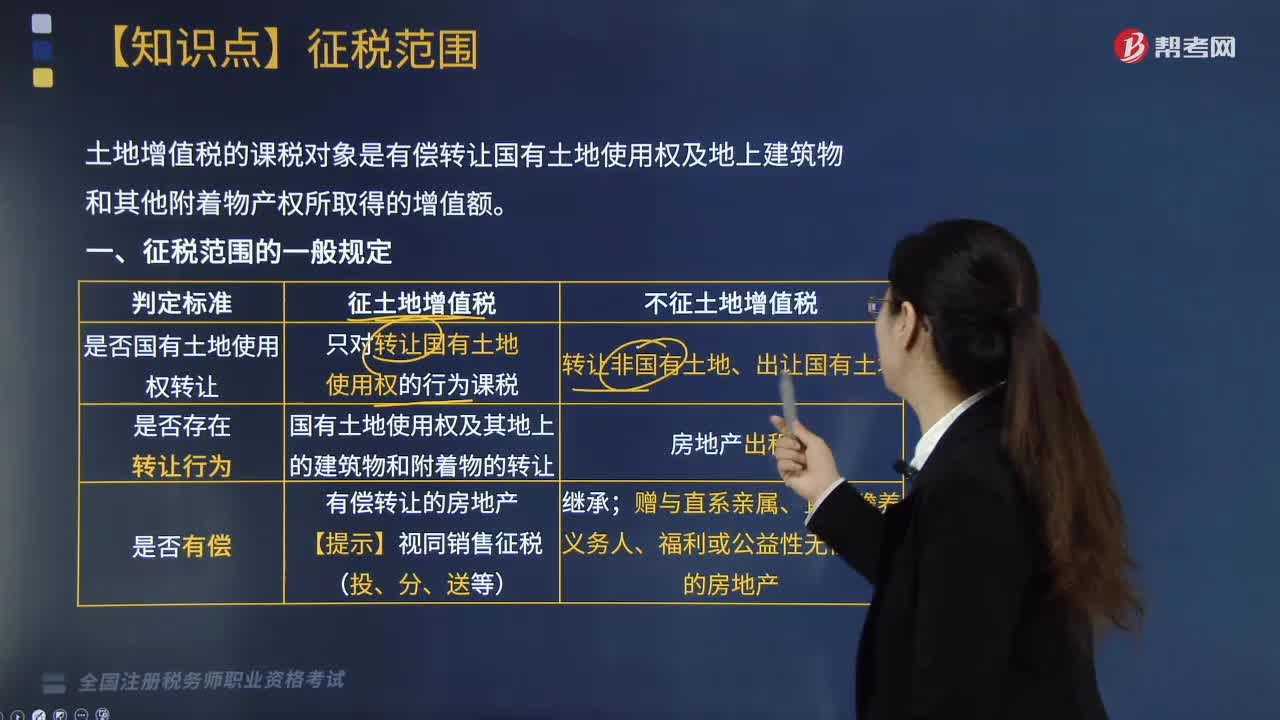

169土地增值税征税范围的一般规定是什么?:土地增值税的课税对象是有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。1.是否国有土地使用权转让:只对转让国有土地使用权的行为课税征土地增值税;转让非国有土地、出让国有土地不征土地增值税。国有土地使用权及其地上的建筑物和附着物的转让征土地增值税;房地产出租不征土地增值税。有偿转让的房地产【提示】视同销售征税(投、分、送等)征土地增值税;

208

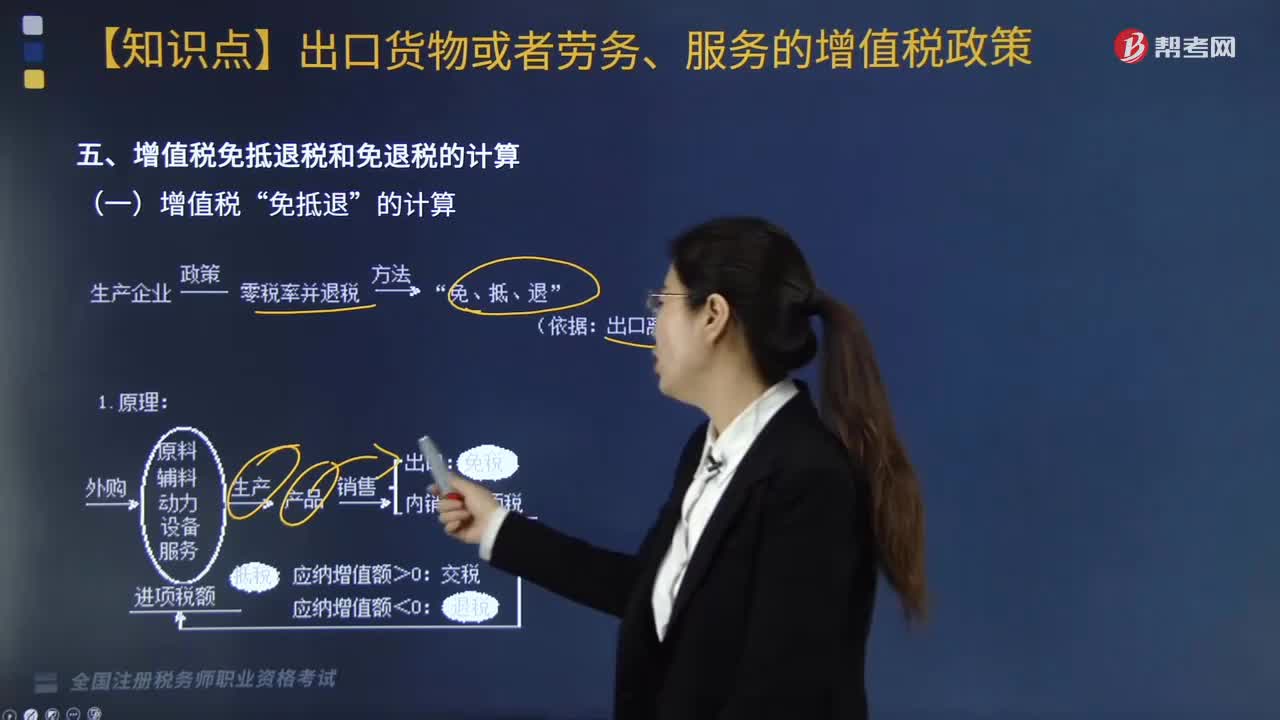

208增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料