下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、软件企业所得税优惠政策适用于经认定并实行查账征收方法的软件企业

C、软件企业的获利年度,是指软件企业开始生产经营后,第一个应纳税所得额大于零的纳税年度,包括对企业所得税实行核定征收方式的纳税年度

D、软件企业享受定期减免税优惠的期限应当连续计算,不得因中间发生亏损或其他原因而间断

E、软件企业发生的研发费用,符合规定可以加计扣除

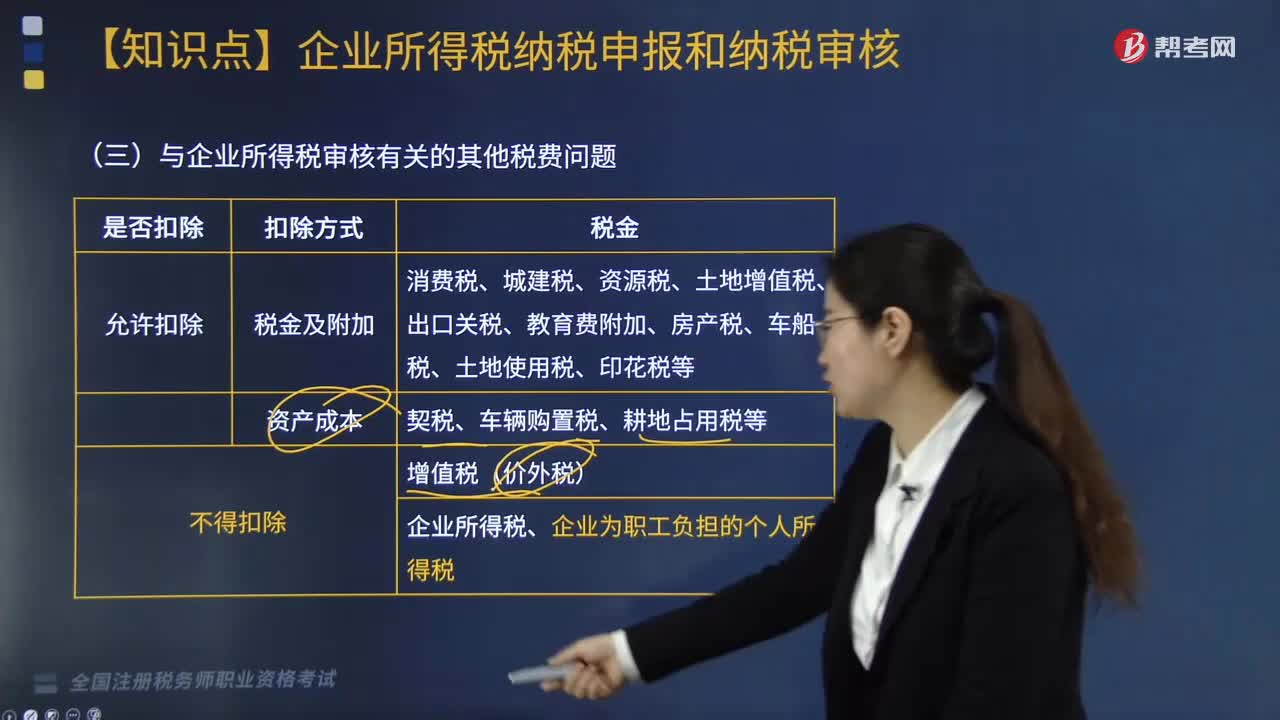

278

278与企业所得税审核有关的其他税费都有哪些问题?:与企业所得税审核有关的其他税费都有哪些问题?

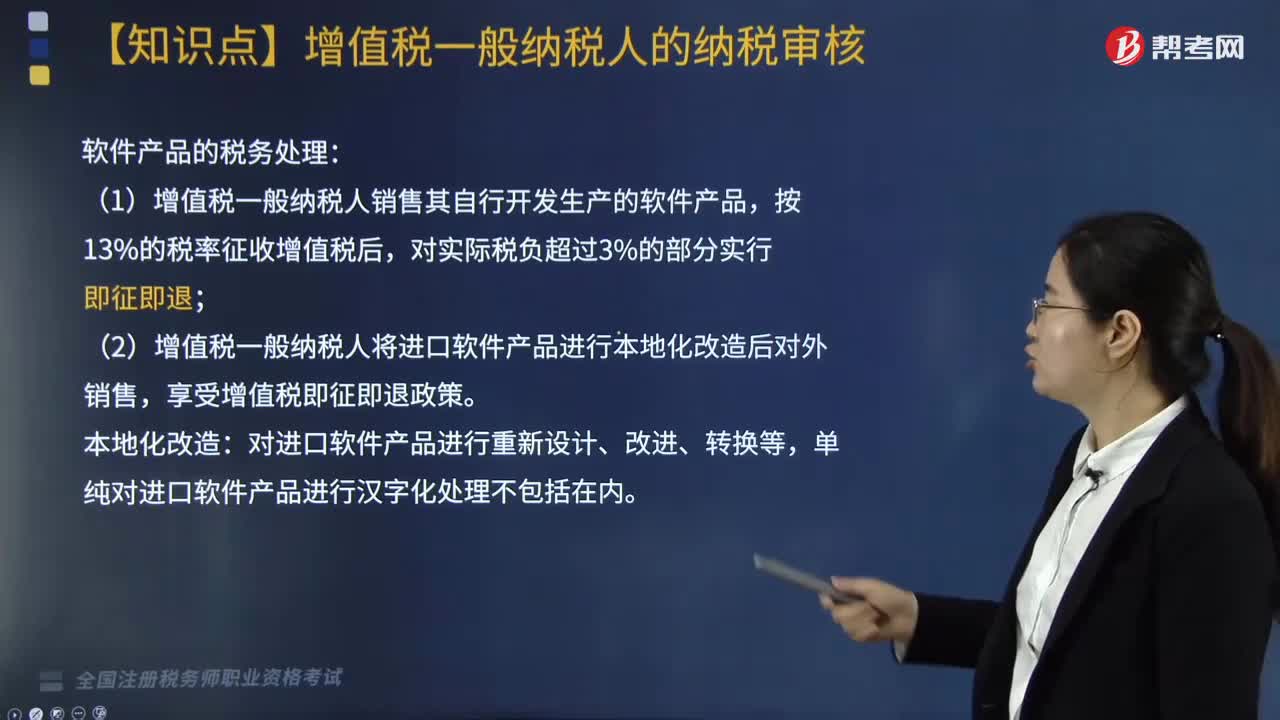

66

66与软件有关的服务,其税率应是多少?:实现产业化的决定〉有关税收问题的通知》(财税字[1999]273号)规定:计算机软件产品是指记载有计算机程序及其有关文档的存储介质(包括软盘、硬盘、光盘等)。在销售时一并转让著作权、所有权的计算机软件征收营业税,软件产品是指记载有计算机程序及其有关文档的存储介质。销售软件产品时,应缴纳增值税;销售软件产品,与软件有关的税率收取分两种情形:

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料