下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

未确认融资费用怎么计算?

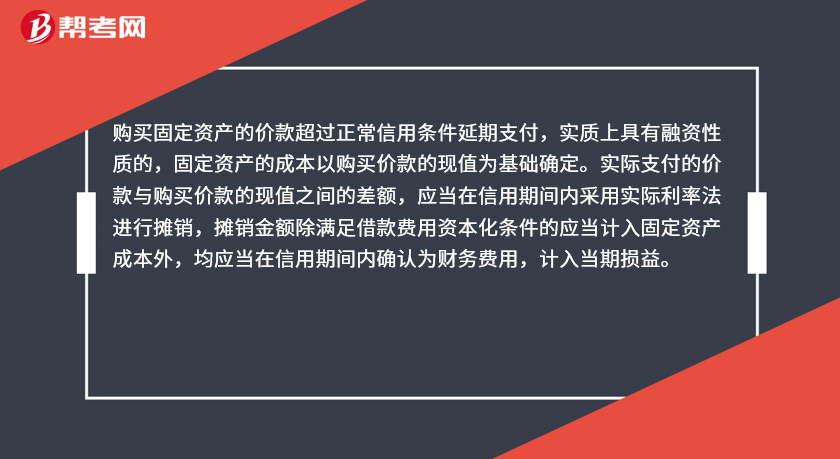

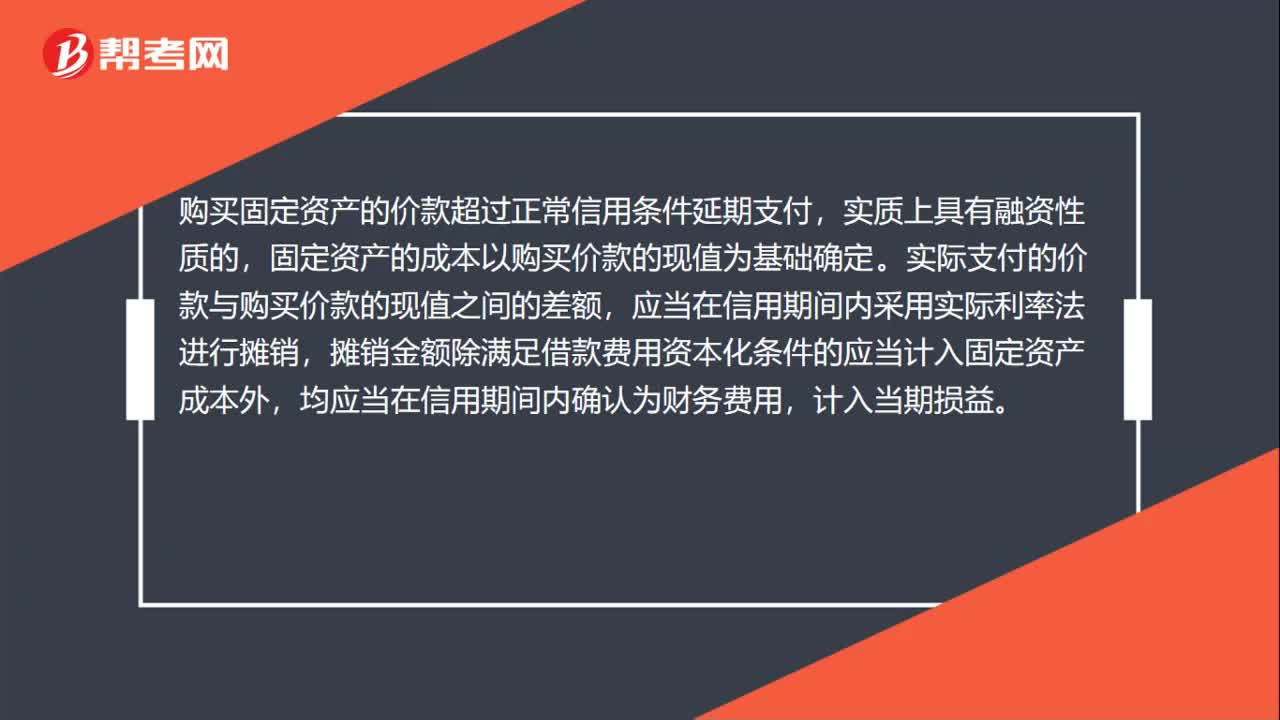

购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。

借:在建工程/固定资产(购买价款现值)

未确认融资费用(未付的利息)

贷:长期应付款(未付的本息和)

借:在建工程/财务费用

贷:未确认融资费用

24

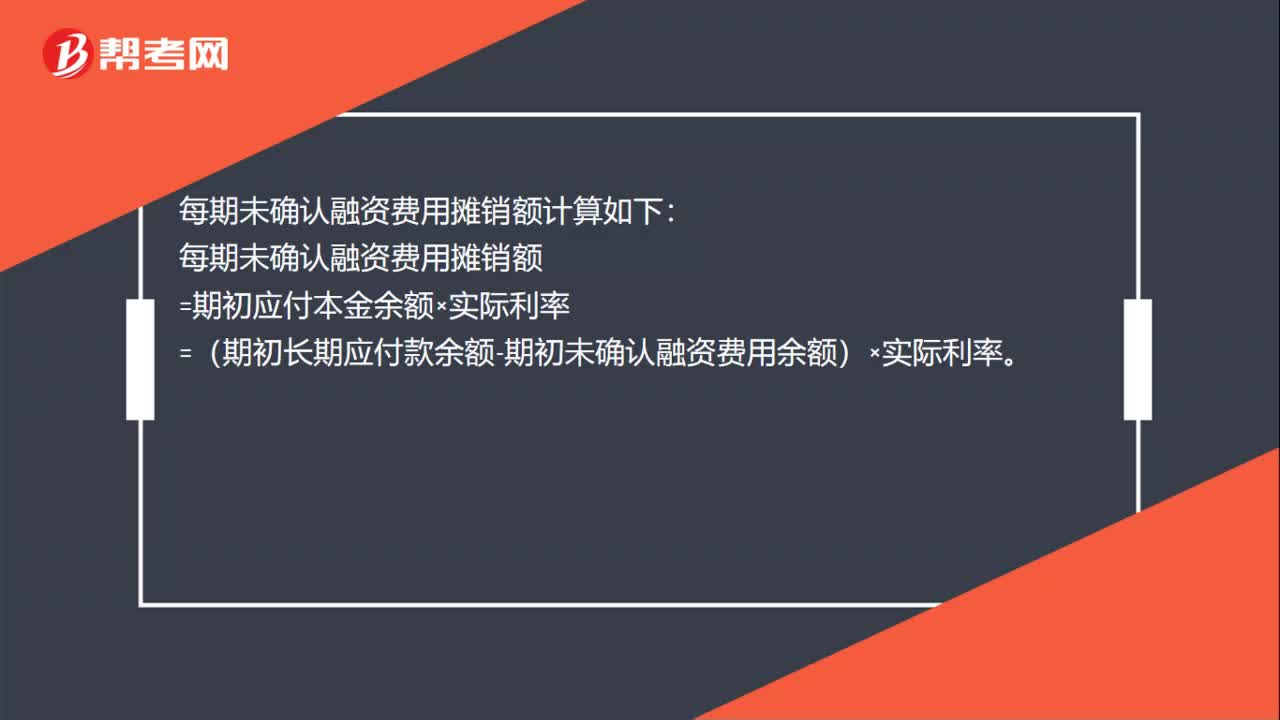

24每期未确认融资费用摊销额怎么计算?:每期未确认融资费用摊销额计算如下:每期未确认融资费用摊销额。=期初应付本金余额×实际利率=(期初长期应付款余额-期初未确认融资费用余额)×实际利率

121

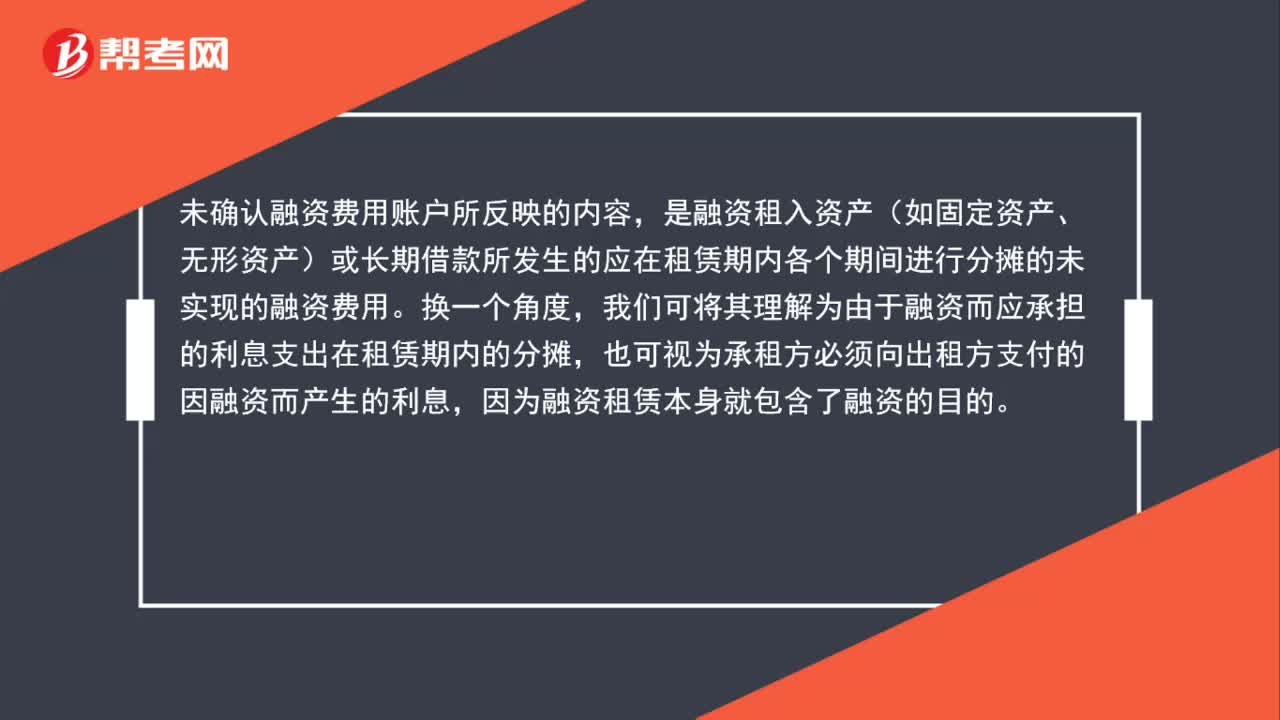

121未确认融资费用怎么算?:未确认融资费用怎么算?未确认融资费用=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得,未确认融资费用账户所反映的内容。是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。

57

57未确认融资费用怎么计算?:未确认融资费用怎么计算?购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。在建工程固定资产(购买价款现值):未确认融资费用(未付的利息):

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料