下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

未确认融资费用怎么算?

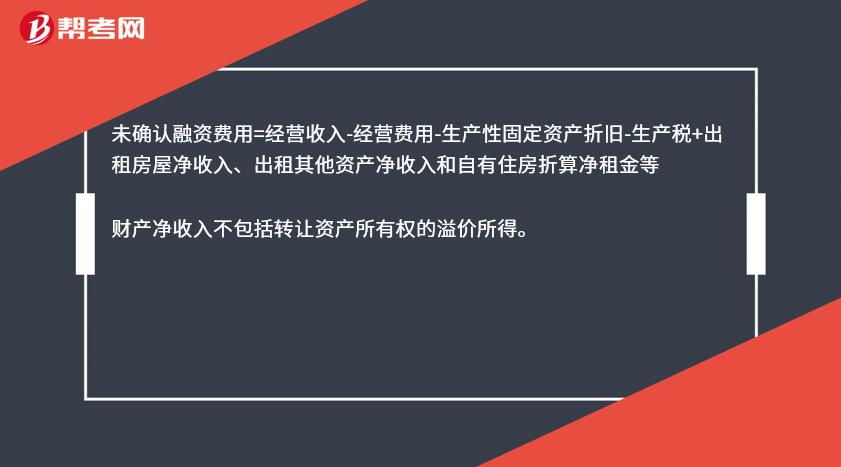

未确认融资费用=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等

财产净收入不包括转让资产所有权的溢价所得。

未确认融资费用账户所反映的内容,是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用。换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊,也可视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。

在新准则中,“未确认融资费用”科目编号2702,科目性质为负债类,在编制财务报表时作为长期应付款的抵减项目,即在资产负债表中,“长期应付款”项目以“长期应付款”科目余额减去“未确认融资费用”科目余额和一年内到期的长期应付款金额填列。

57

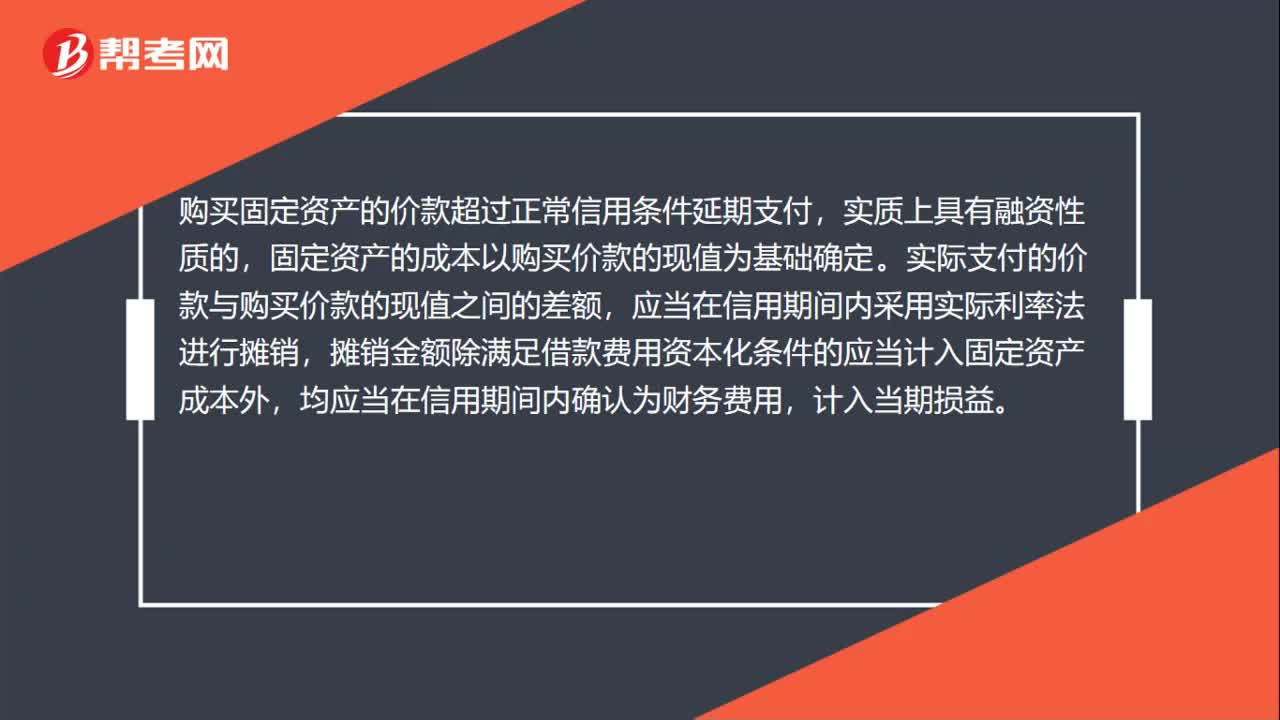

57未确认融资费用怎么计算?:未确认融资费用怎么计算?购买固定资产的价款超过正常信用条件延期支付,实质上具有融资性质的,固定资产的成本以购买价款的现值为基础确定。实际支付的价款与购买价款的现值之间的差额,应当在信用期间内采用实际利率法进行摊销,摊销金额除满足借款费用资本化条件的应当计入固定资产成本外,均应当在信用期间内确认为财务费用,计入当期损益。在建工程固定资产(购买价款现值):未确认融资费用(未付的利息):

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

31

31初级会计报名怎么现场确认?:初级会计报名怎么现场确认?初级会计职称考试采用的是现场审核的方式,考生在网上报名系统报名。完成报名之后考生携带经所在单位签署意见加盖公章的报名信息表、本人学历证书、有效居民身份证明等材料原件,到指定报名点进行现场确认资格审查并交费。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料