下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

控制活动的授权指什么?

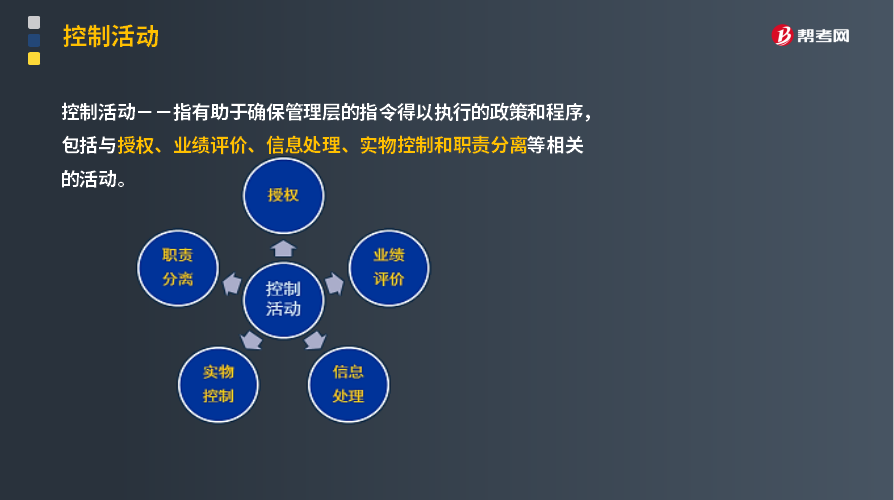

控制活动指有助于确保管理层的指令得以执行的政策和程序,包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动。

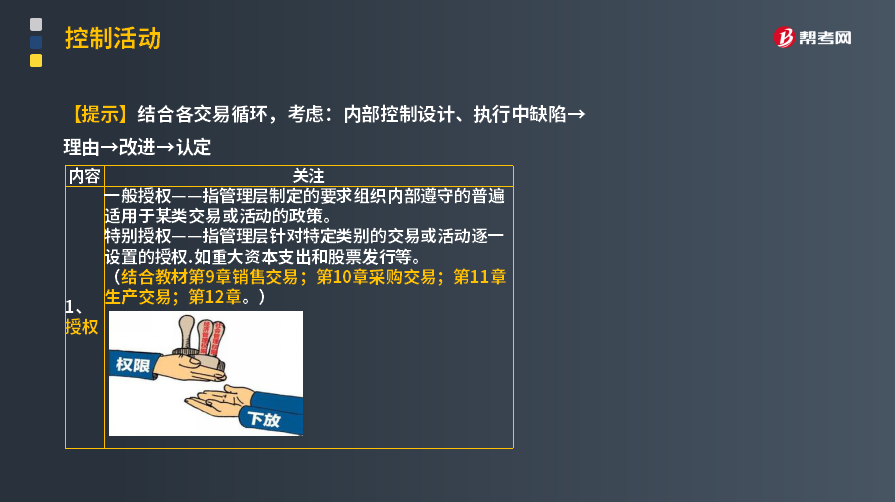

【提示】结合各交易循环,考虑:内部控制设计、执行中缺陷→理由→改进→认定。

注册会计师应当了解与授权有关的控制活动,包括一般授权和特别授权。授权的目的在于保证交易在管理层授权范围内进行。

授权:

一般授权——指管理层制定的要求组织内部遵守的普遍适用于某类交易或活动的政策。

特别授权——指管理层针对特定类别的交易或活动逐一设置的授权。如重大资本支出和股票发行等。

特别授权也可能用于超过一般授权限制的常规交易。例如,因某些特别原因,同意对某个不符合一般信用条件的客户赊销商品。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

29

29注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料