下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

未对重组债权计提减值准备的,应将重组债权的账面余额与受让资产的公允价值、所转股份的公允价值、以及重组后债权的账面价值之间的差额,确认为债务重组损失计入营业外支出

已对重组债权计提减值准备的,应先将重组债权的账面余额与受让资产的公允价值、所转股份的公允价值、以及重组后债权的账面价值之间的差额冲减减值准备,冲减后尚有余额的,作为债务重组损失计入营业外支出,冲减后减值准备仍有余额的,应予以转回并抵减当期信用减值损失

债权人收到存货、固定资产、无形资产、长期股权投资等抵债资产的,应当以其各自的公允价值为基础确定其入账价值

30

30债务重组会计准则是什么?:债务重组会计准则是什么?债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。为了规范债务重组的确认、计量和相关信息的披露,根据《企业会计准则——基本准则》,制定了债务重组会计准则。

28

28债务重组的概念是什么?:债务重组的概念是什么?债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。中级会计实务中主要讲述持续经营条件下债权人作出让步的债务重组的会计处理。

81

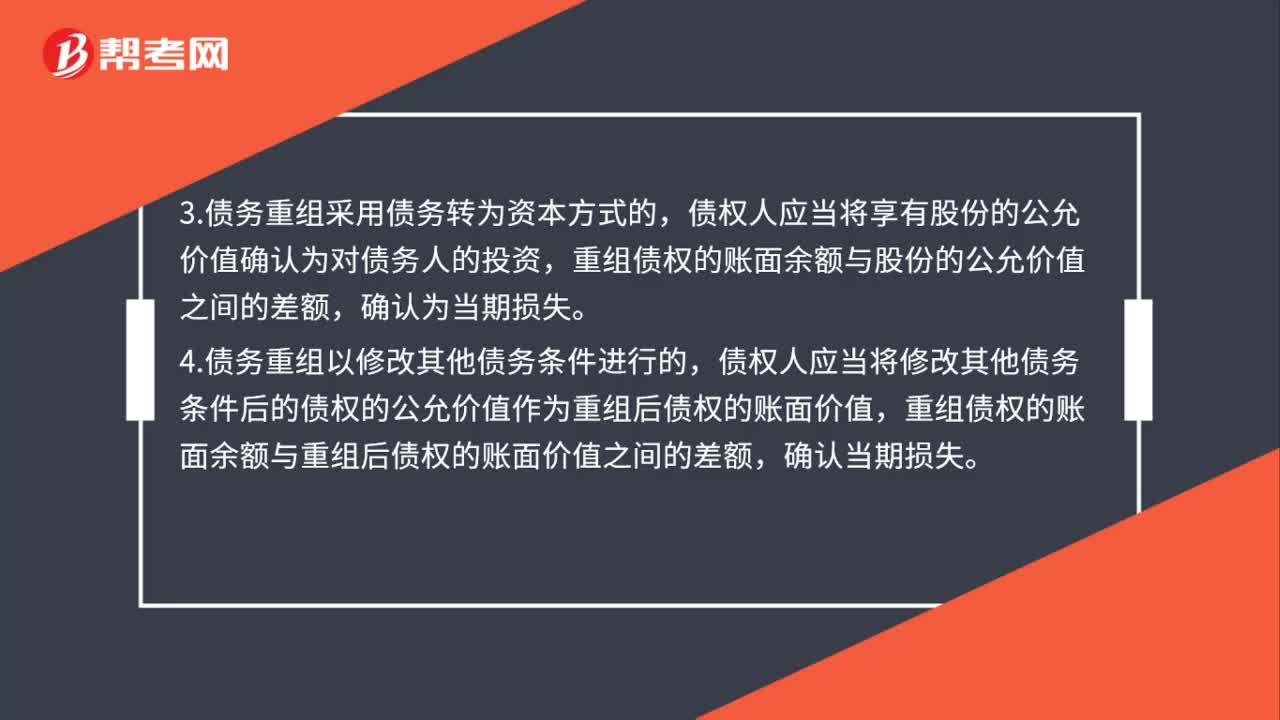

81债务重组损失包括什么?:债务重组损失包括:1.以低于债务账面价值的现金清偿某项债务的,债权人应将重组债权的账面价值与收到的现金之间的差额,2.以非现金资产清偿债务的,债权人应当对接受的非现金资产按其公允价值入账,重组债权的账面余额与接受的非现金资产的公允价值之间的差额,3.债务重组采用债务转为资本方式的,债权人应当将享有股份的公允价值确认为对债务人的投资,重组债权的账面余额与股份的公允价值之间的差额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料