下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲公司对丙公司的初始投资成本为2500万元

B、甲公司因企业合并发行股票对所有者权益影响的金额为2 450万元

C、甲公司对初始投资成本的调整金额为100万元

D、甲公司期末应确认的投资收益金额为120万元

205

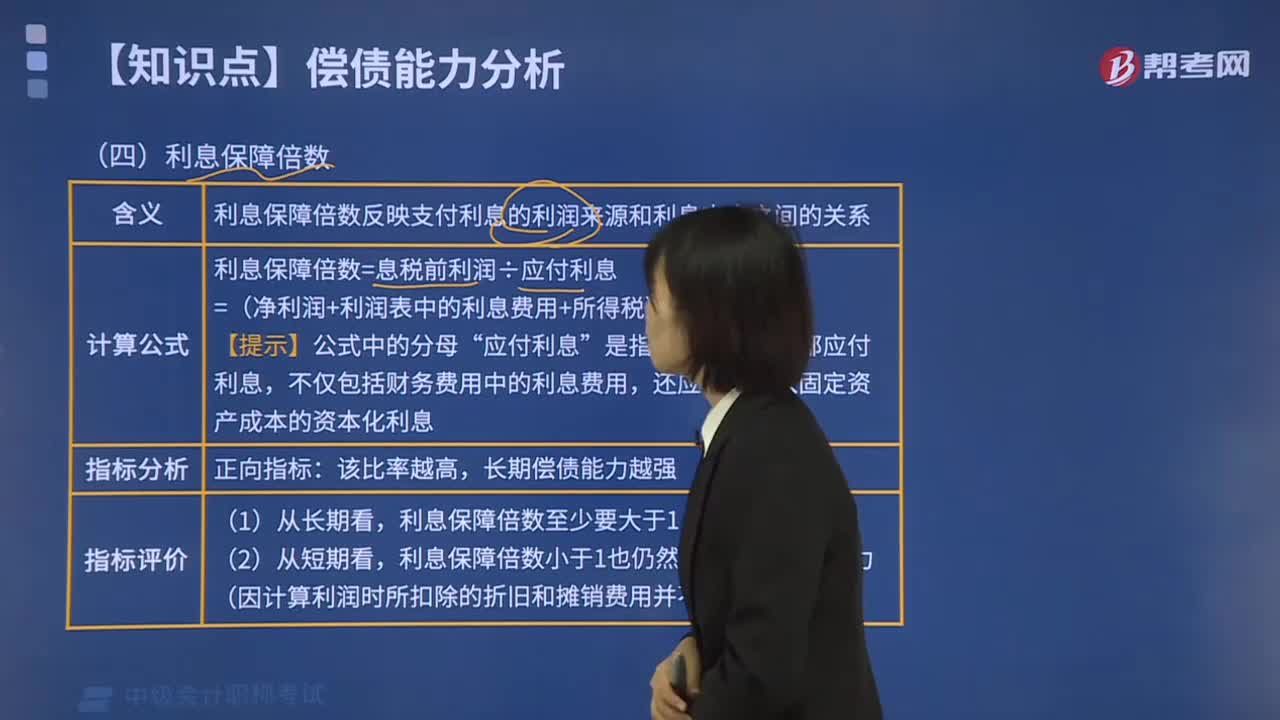

205利息保障倍数是指什么?:利息保障倍数是指什么?

34

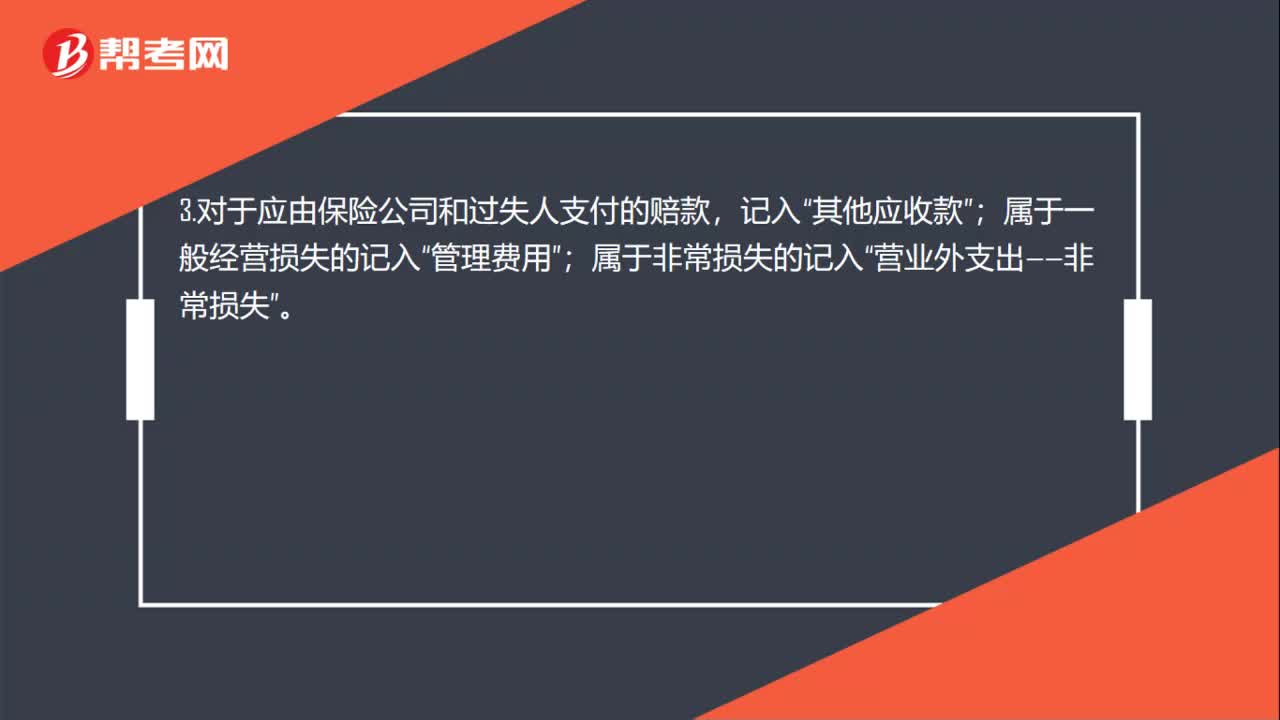

34原材料盘亏的会计分录是什么?:原材料盘亏的会计分录是什么?1.批准处理前:待处理财产损溢——待处理流动资产损溢:原材料——xx材料:2.批准处理后:借,贷”待处理财产损溢——待处理流动资产损溢;3.对于应由保险公司和过失人支付的赔款“记入”其他应收款;属于一般经营损失的记入“管理费用”属于非常损失的记入。营业外支出——非常损失

19

19材料用量差异产生原因是什么?:材料用量差异产生原因是什么?材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料