下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1750

82

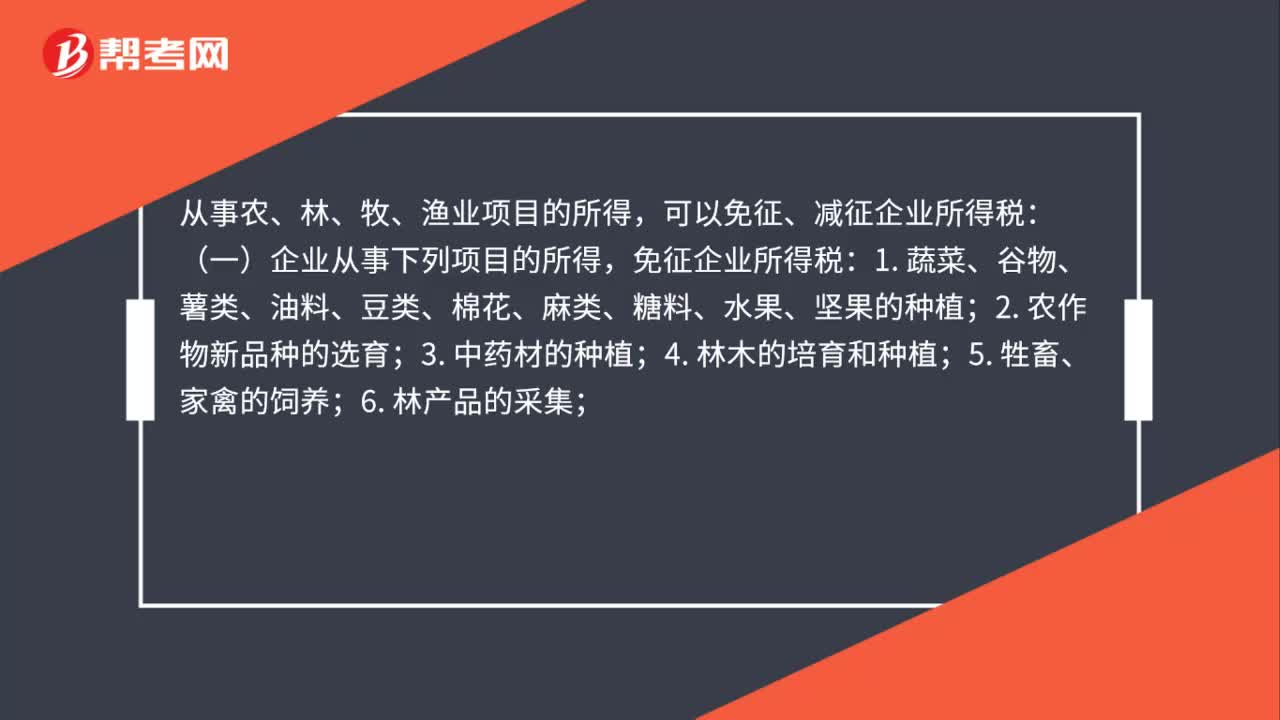

82自产自销的农产品是否免征企业所得税?:自产自销的农产品是否免征企业所得税?从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税:免征企业所得税:1. 蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;4. 林木的培育和种植;7. 灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(二)企业从事下列项目的所得,减半征收企业所得税:1. 花卉、茶以及其他饮料作物和香料作物的种植;

20

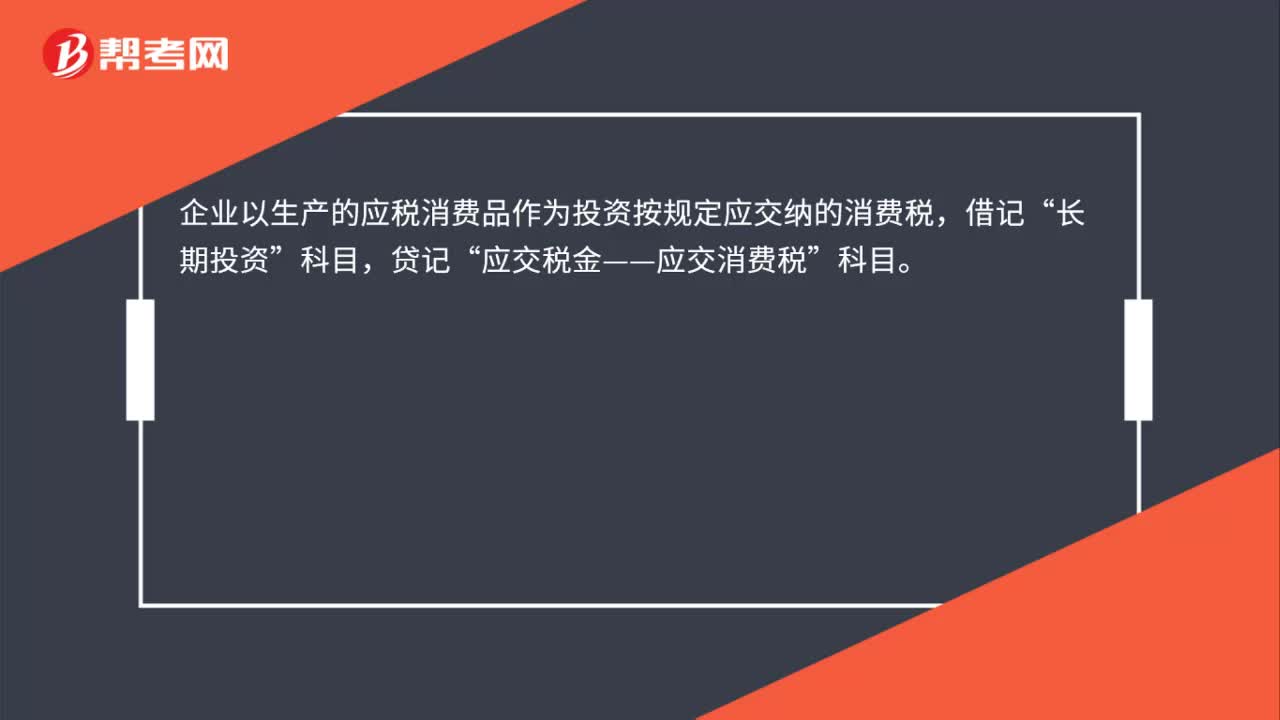

20应税消费品用于投资时的消费税计入哪个科目?:应税消费品用于投资时的消费税计入哪个科目?企业以生产的应税消费品作为投资按规定应交纳的消费税,借记“长期投资”贷记“应交税金——应交消费税”科目。

350

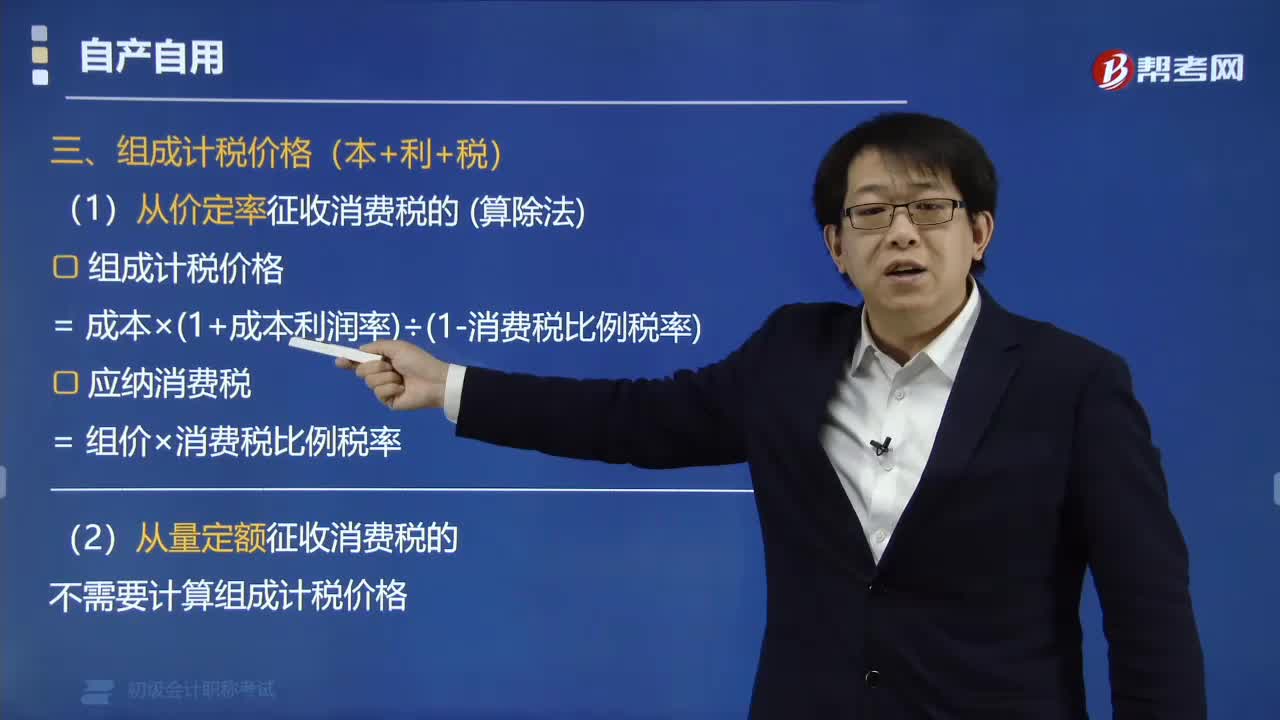

350自产自用应税消费品的组成计税价格公式是什么?:自产自用应税消费品的组成计税价格公式是:1. 实行从价定率征收消费税的。组成计税价格=成本×(1+成本利润率)÷(1-消费税比例税率)。应纳消费税=组价×消费税比例税率,2. 实行从量定额征收消费税的。3. 实行复合计税征收消费税的。组成计税价格=[成本×(1+成本利润率)+数量×消费税定额税率]÷(1-消费税比例税率),应纳消费税=组价×消费税比例税率+数量×消费税定额税率。不征收消费税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料