下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

承运部门的运输发票开具给购货方并由销售方将该发票转交给购货方的代垫运费

向购买方收取的销项税额

受托加工应征消费税的消费品所代收代缴的消费税

294

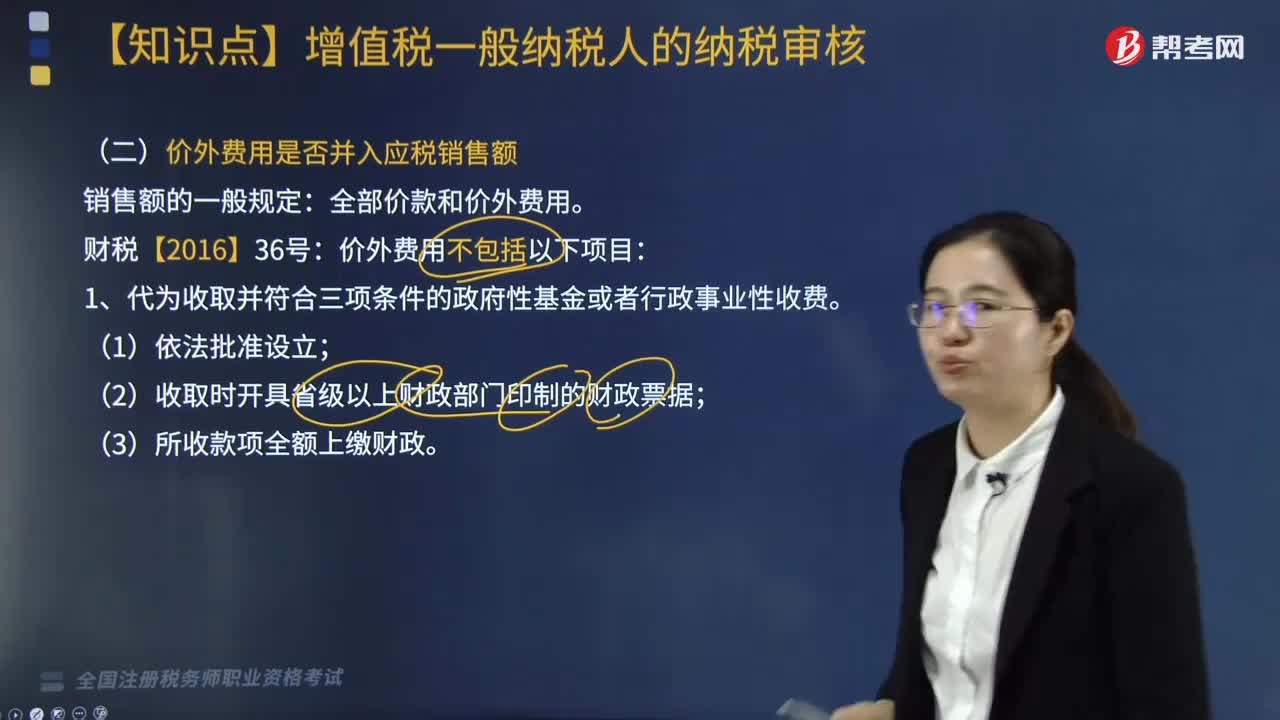

294价外费用是否并入应税销售额?:价外费用是否并入应税销售额?(2)收取时开具省级以上财政部门印制的财政票据;2. 以委托方名义开具发票代委托方收取的款项。价外费用不包括的内容——未形成纳税人的收入。(1)受托加工应征消费税的消费品所代收代缴的消费税;(3)纳税人销售货物的同时代办保险而向购买方收取的保险费,以及从事汽车销售的纳税人向购买方收取的代购买方缴纳的车辆购置税、牌照费;

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

246

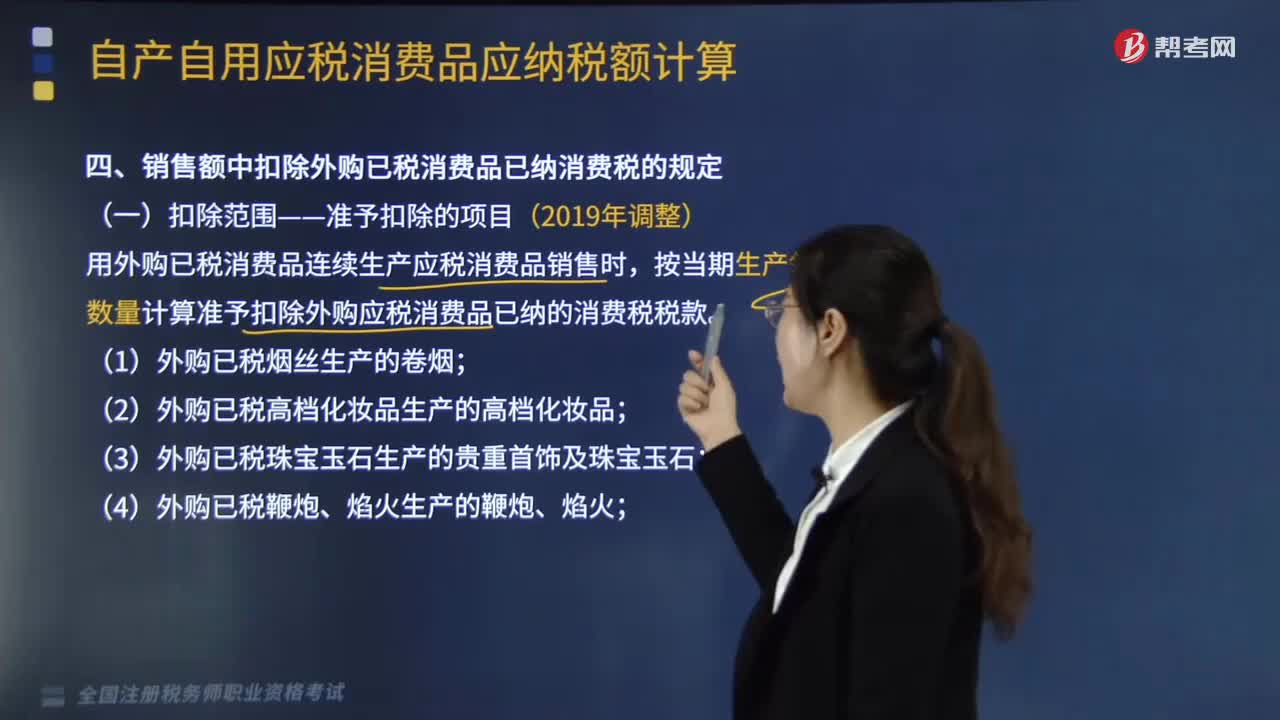

246销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?:销售额中扣除外购已税消费品已纳消费税的扣除范围是怎样的?用外购已税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购应税消费品已纳的消费税税款。(8)对外购已税汽油、柴油、石脑油、燃料油、润滑油用于连续生产应税成品油。【提示】允许扣税的只涉及同一大税目中的购入应税消费品的连续加工,【提示】要求所购入消费品与连续生产消费品的纳税环节相同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料