下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:股本 2000 资本公积 1000 盈余公积 200 未分配利润 1800 贷:长期股权投资 3000 少数股东权益 2000

300

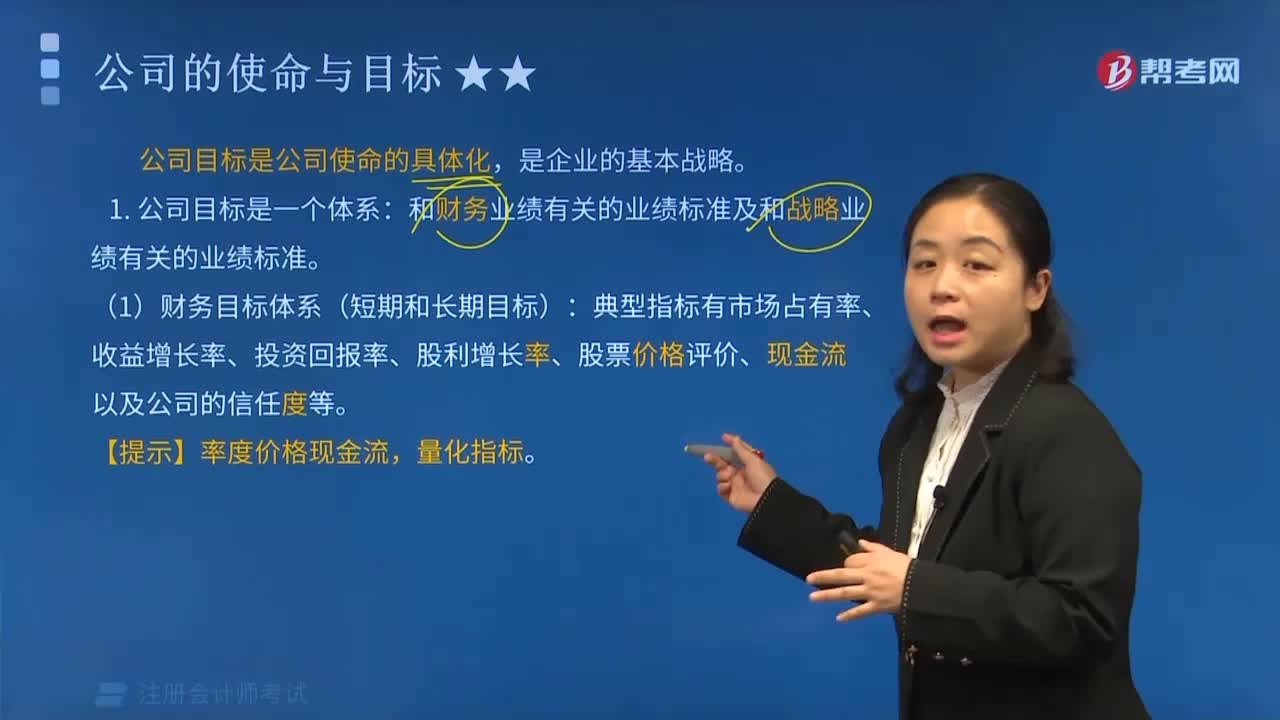

300公司目标包括哪两种目标?:公司目标包括哪两种目标?

19

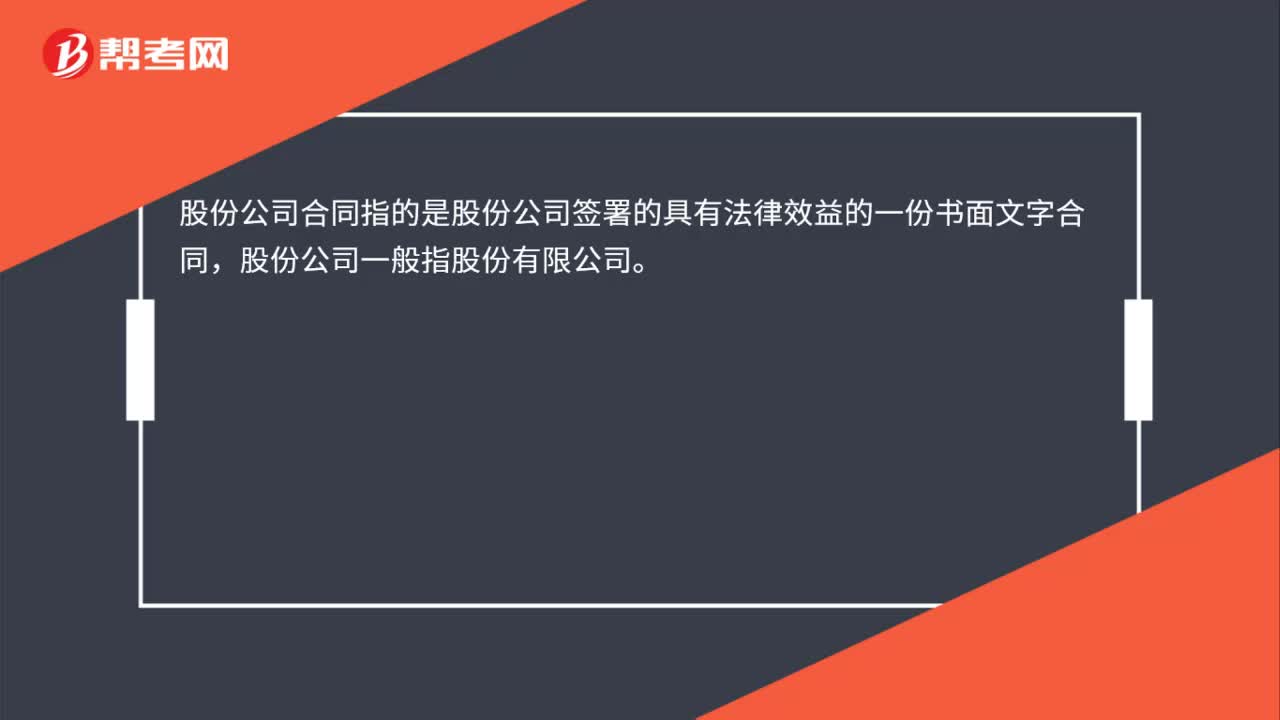

19股份公司合同是什么?:股份公司合同是什么?股份公司合同指的是股份公司签署的具有法律效益的一份书面文字合同,股份公司一般指股份有限公司。

60

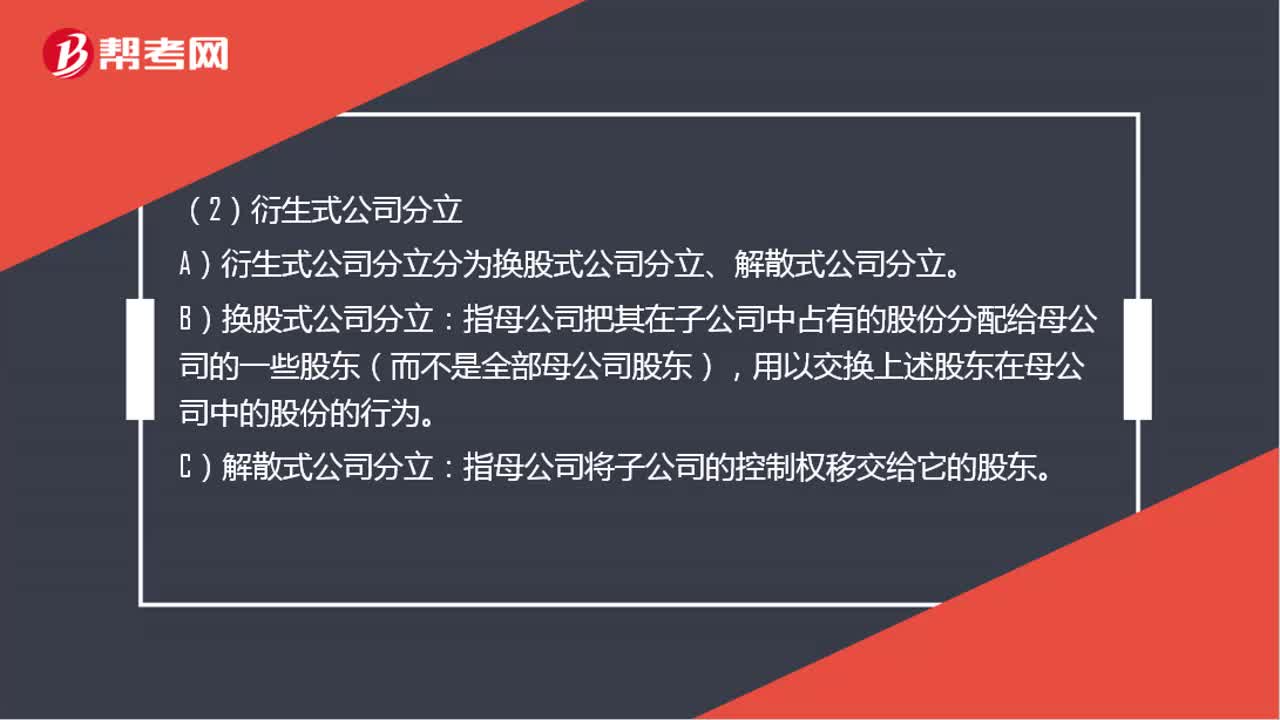

60公司分立的两种形式是什么?:公司分立的两种形式是:标准式公司分立和衍生式公司分立。(1)标准式公司分立,按母公司股东在母公司中的持股比例分配给现有母公司的股东。(2)衍生式公司分立:A)衍生式公司分立分为换股式公司分立、解散式公司分立,B)换股式公司分立。指母公司把其在子公司中占有的股份分配给母公司的一些股东(而不是全部母公司股东):C)解散式公司分立指母公司将子公司的控制权移交给它的股东

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料