下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、政府补助应当划分为与资产相关的政府补助和与收益相关的政府补助

B、政府补助表现为政府无偿向企业提供资产,包括货币性资产和非货币性资产

C、政府的资本性投入不属于政府补助

D、直接减免税款等税收优惠不属于“政府补助”准则规范的内容

27

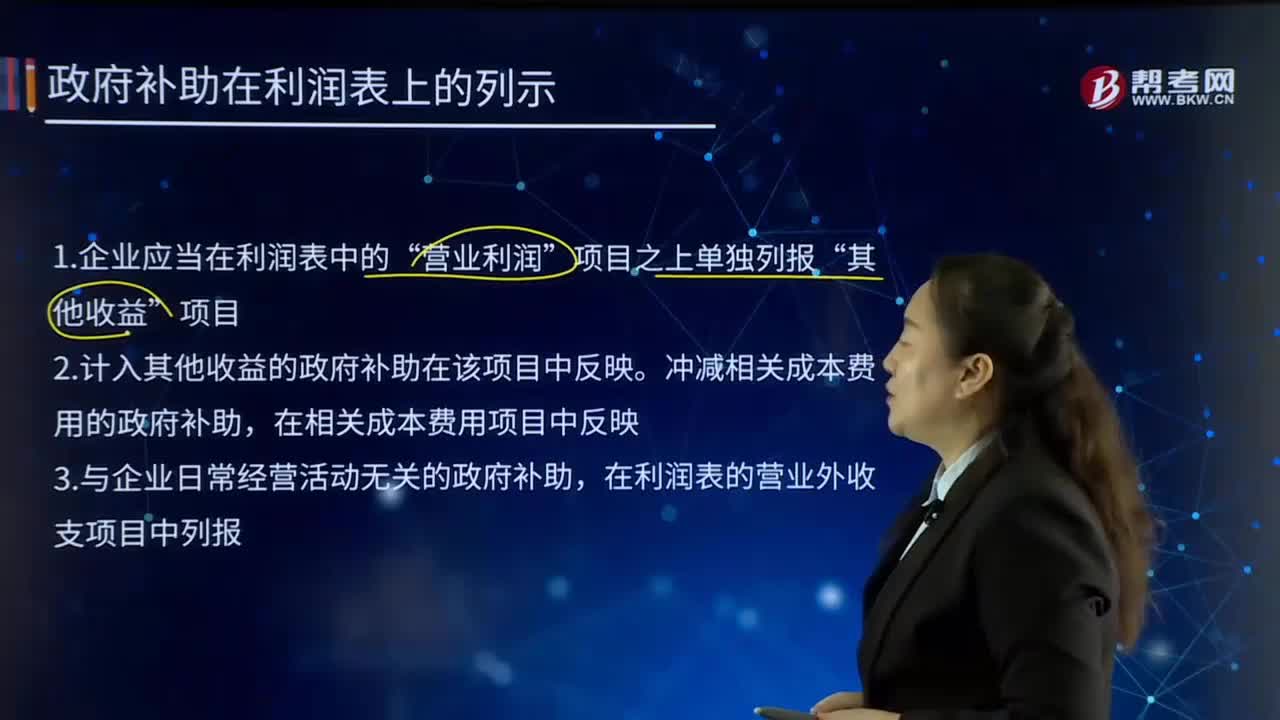

27政府补助在利润表上的列示有哪些?:政府补助在利润表上的列示有哪些?政府补助,是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。我国主要政府补助:财政贴息、研究开发补贴、政策性补贴。1.企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”2.计入其他收益的政府补助在该项目中反映。冲减相关成本费用的政府补助,在相关成本费用项目中反映。3.与企业日常经营活动无关的政府补助。

38

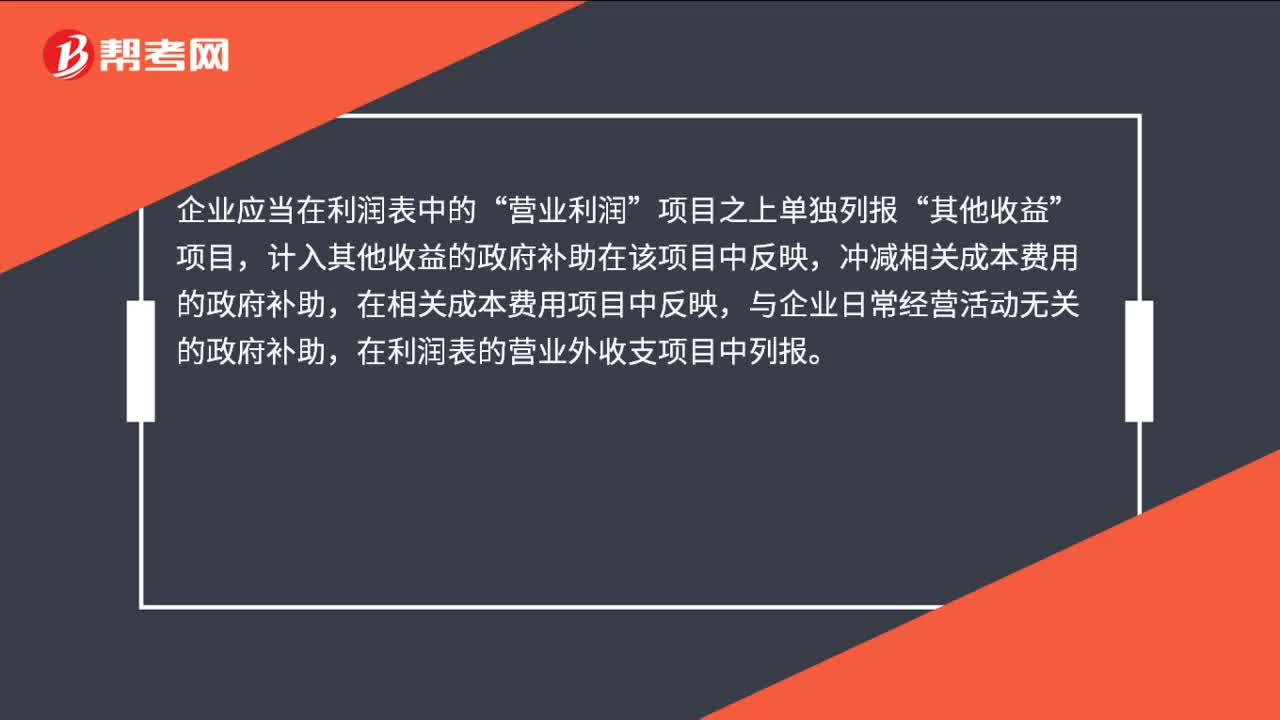

38政府补助在利润表上怎么列示?:政府补助在利润表上怎么列示?企业应当在利润表中的“营业利润”项目之上单独列报“其他收益”项目,计入其他收益的政府补助在该项目中反映,冲减相关成本费用的政府补助,在相关成本费用项目中反映,与企业日常经营活动无关的政府补助,在利润表的营业外收支项目中列报。

17

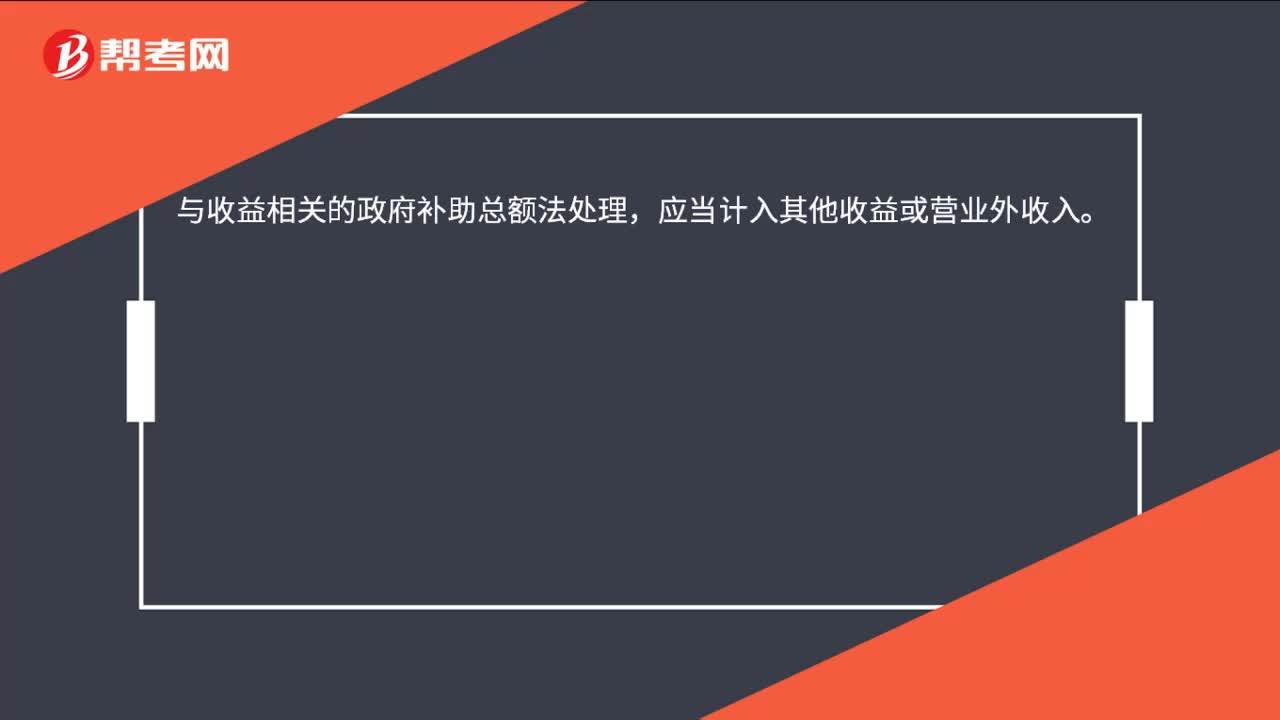

17与收益相关的政府补助总额法怎么处理?:与收益相关的政府补助总额法处理,应当计入其他收益或营业外收入。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料