下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、处置无形资产发生的支出应计入其他业务成本

B、企业处置无形资产形成的净损益会影响营业利润的金额

C、无形资产预期不能为企业带来经济利益的,应按原预定方法和使用寿命摊销

100

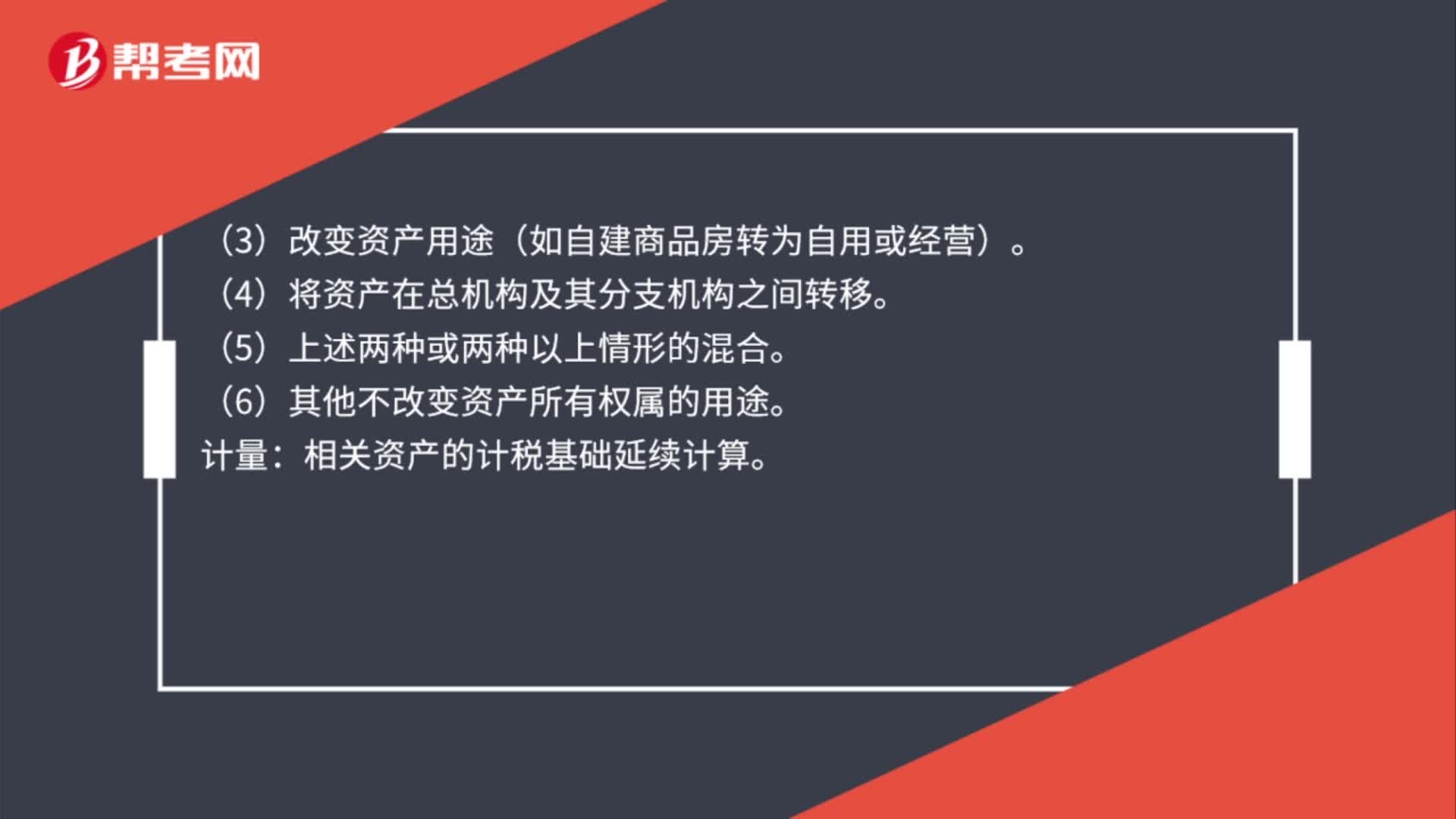

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

27

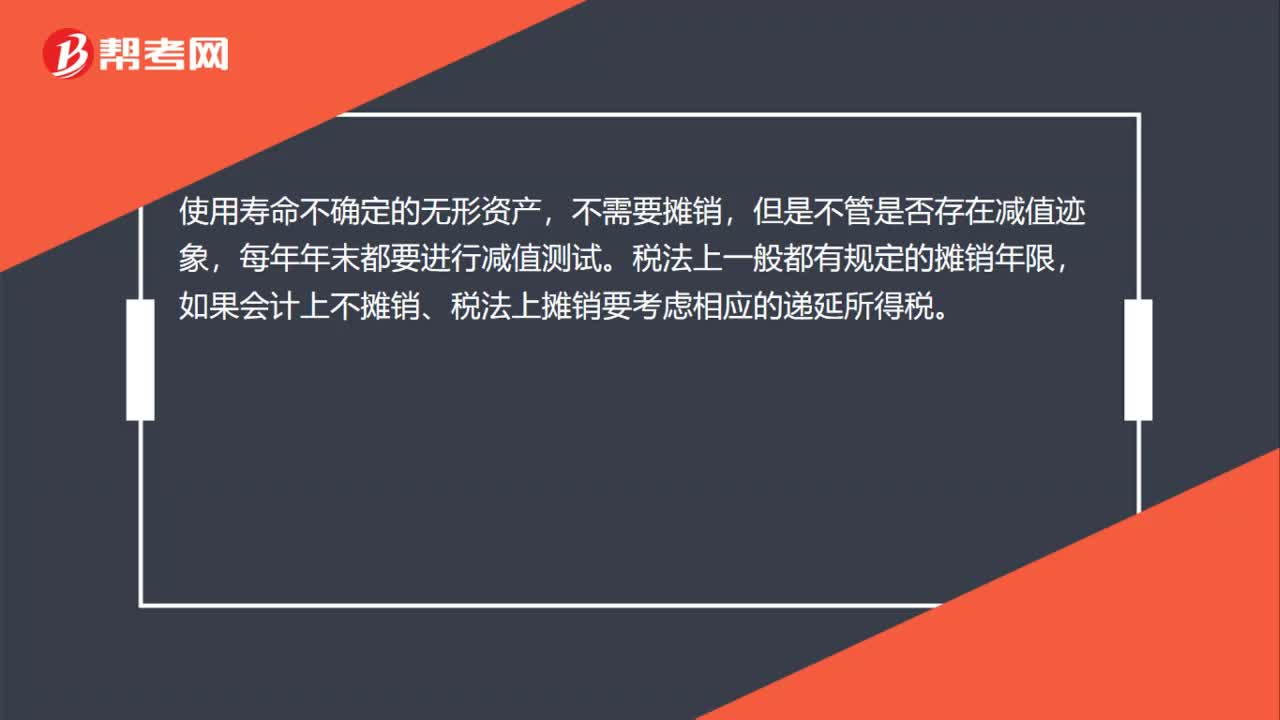

27使用寿命不确定的无形资产怎么核算?:使用寿命不确定的无形资产怎么核算?使用寿命不确定的无形资产,不需要摊销,但是不管是否存在减值迹象,每年年末都要进行减值测试。税法上一般都有规定的摊销年限,如果会计上不摊销、税法上摊销要考虑相应的递延所得税。

948

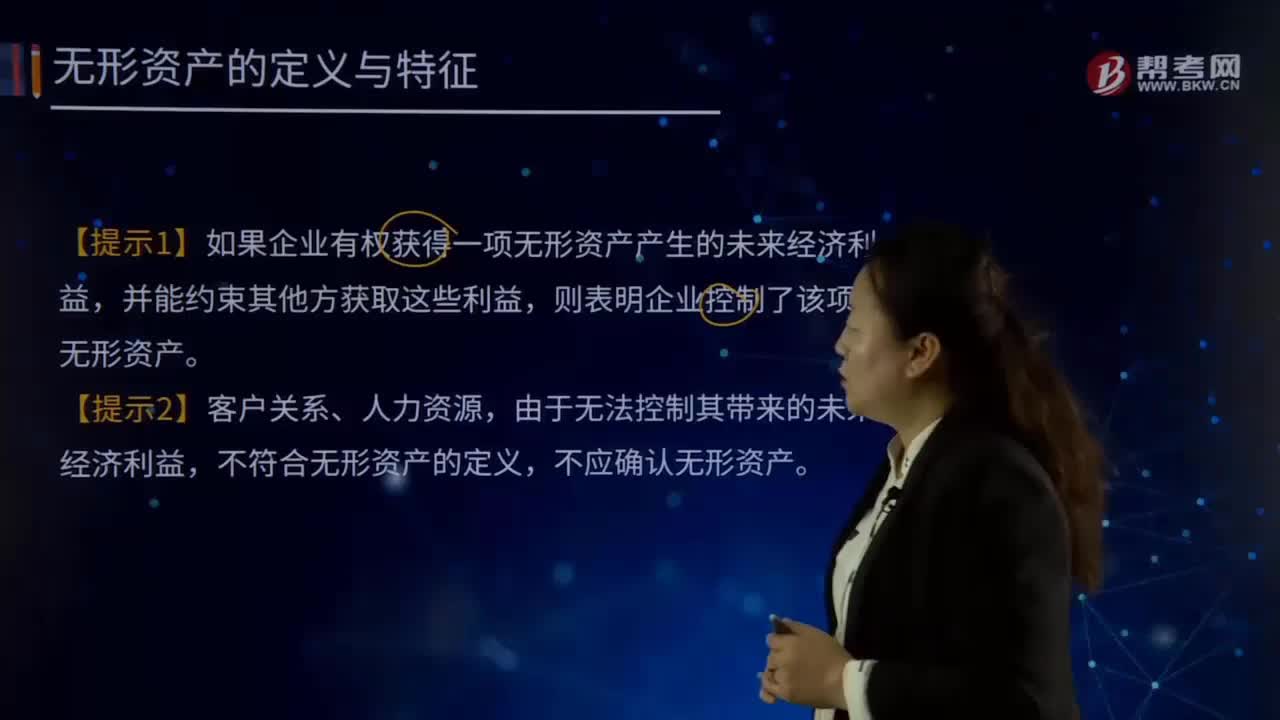

948无形资产有哪些相关提示?:无形资产有哪些相关提示?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。【提示1】如果企业有权获得一项无形资产产生的未来经济利益,则表明企业控制了该项无形资产。不符合无形资产的定义,不应确认无形资产。【提示3】企业内部产生的品牌、报刊名等类似项目的支出不能与整个业务开发成本区分开来,因此这3类项目也不确认无形资产。【提示4】应收账款属于货币性资产,所以不是无形资产。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料