下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、银行一般贷款业务的利息收入

D、金融商品转让的差价收入

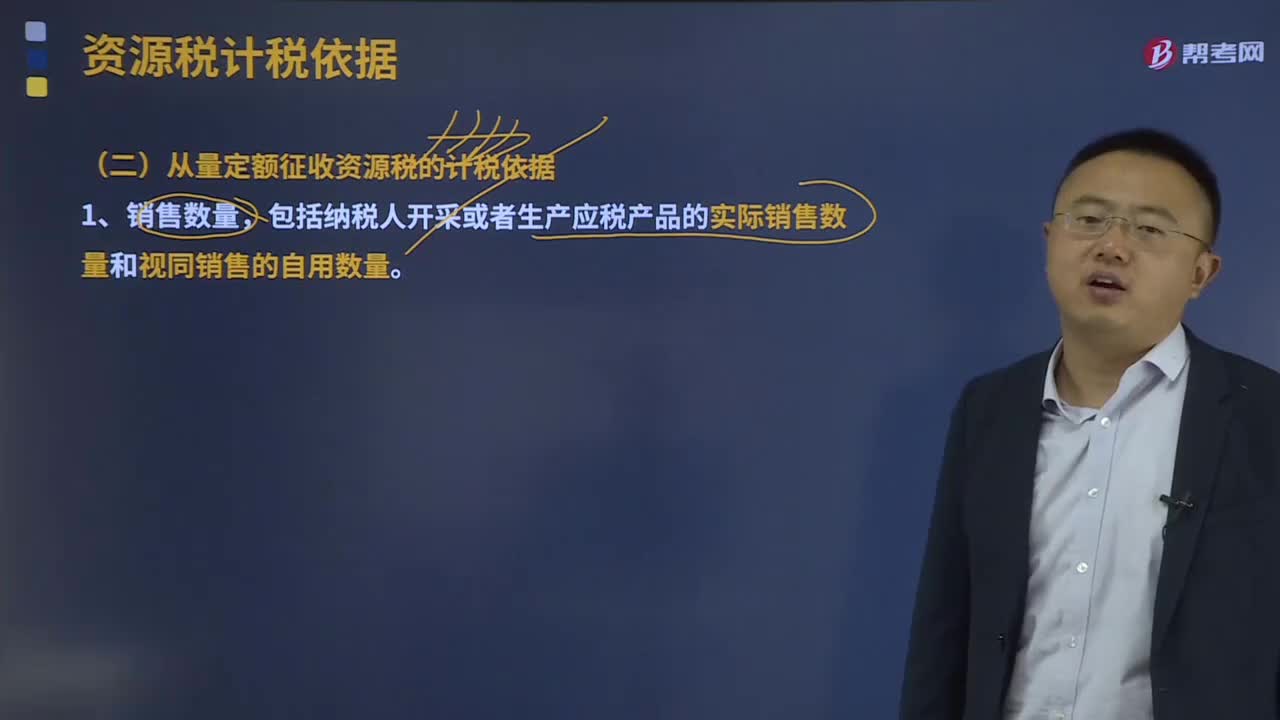

204

204从量定额征收资源税的计税依据是什么?:以销售数量为计税依据。包括纳税人开采或者生产应税产品的实际销售数量和视同销售的自用数量。纳税人不能准确提供应税产品销售数量或移送使用数量的,以应税产品的产量或主管税务机关确定的折算比,原矿课税数量=精矿数量÷选矿比%,以加工的固体盐数量为课税数量。其加工固体盐所耗用液体盐的已纳税额准予抵扣,计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品:

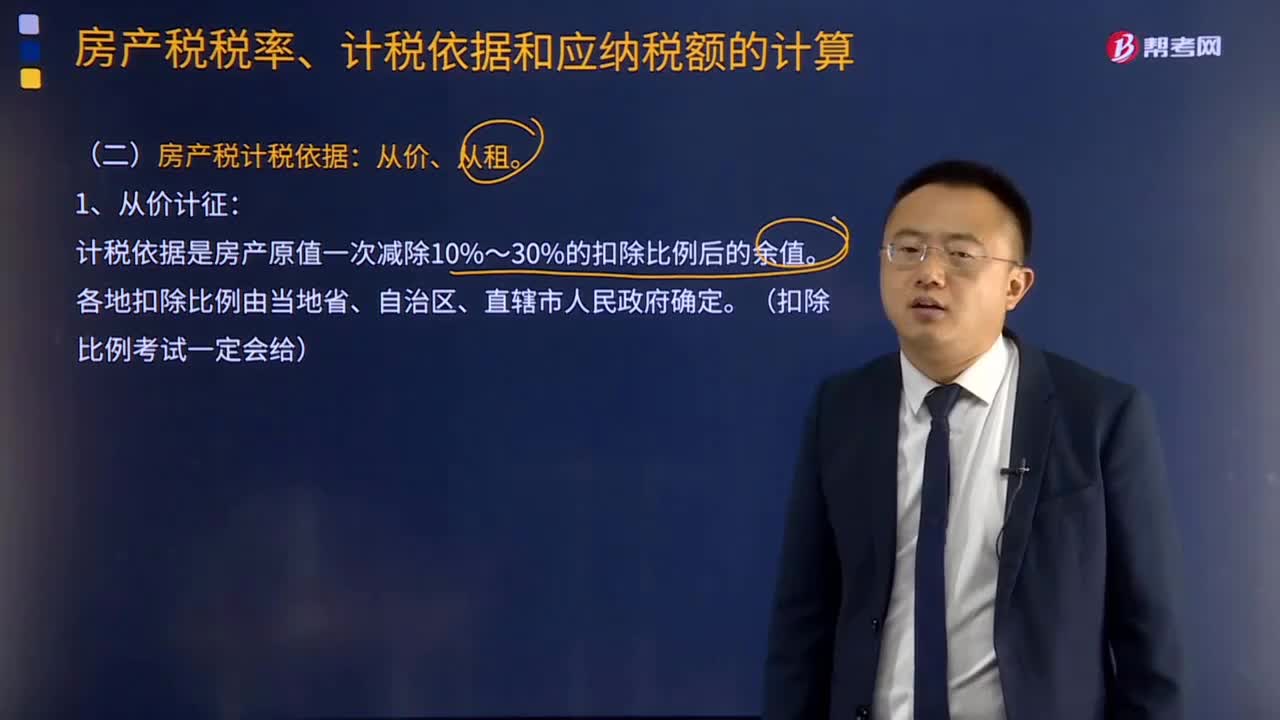

571

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

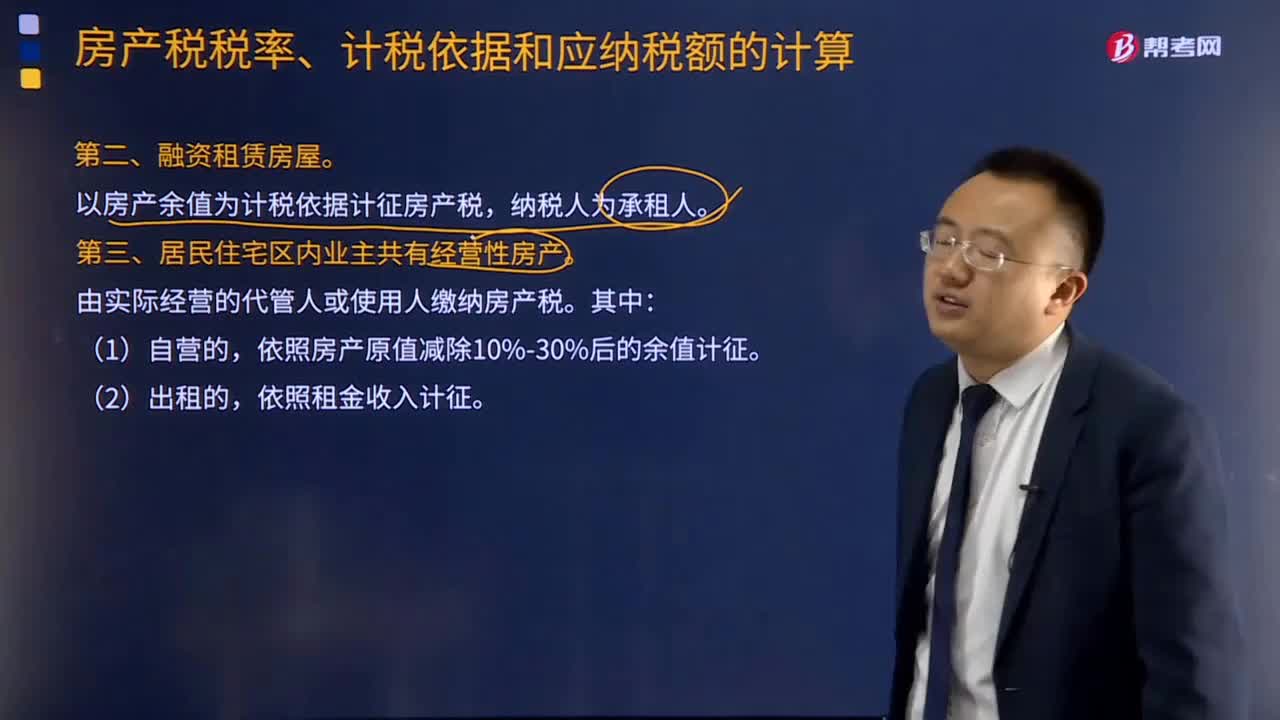

70

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料