下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在债务重组时不计入重组后债权的入账价值,实际收到时计入当期损益

56

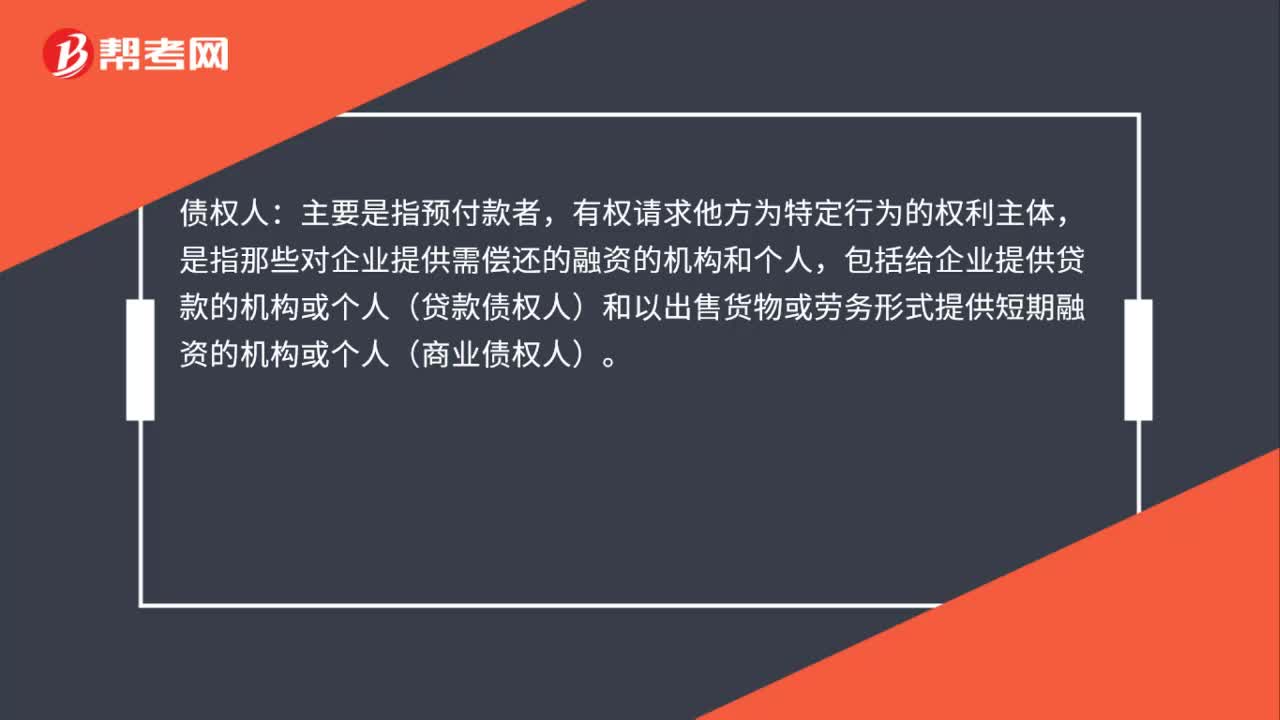

56债权人和债务人是什么?:债权人和债务人是什么?债权人:有权请求他方为特定行为的权利主体,是指那些对企业提供需偿还的融资的机构和个人,包括给企业提供贷款的机构或个人(贷款债权人)和以出售货物或劳务形式提供短期融资的机构或个人(商业债权人)。债务人:通常指根据法律或合同契约的规定,在借债关系中对债权人负有偿还义务的人。(1)在财务会计学的术语中,债务人是指欠别人钱的实体或个人。债务人也可以理解成是买方。

538

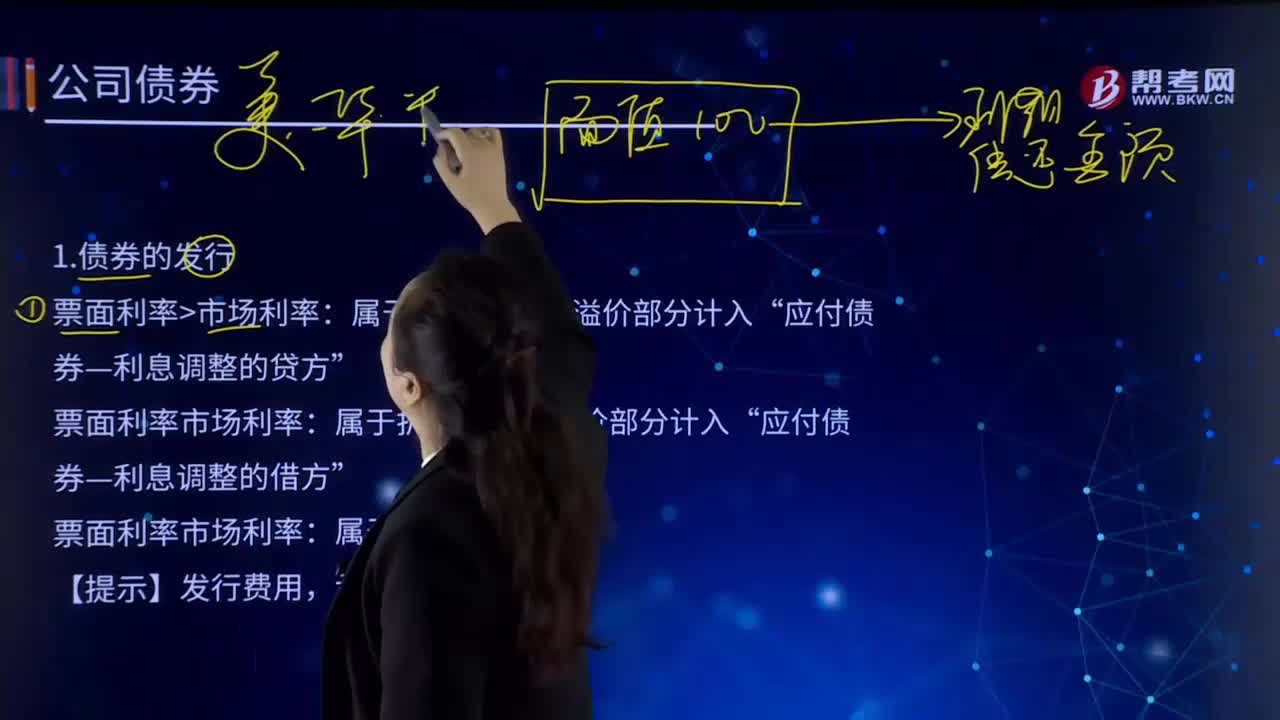

538债券的发行的种类及条件是什么?:债券的发行的种类及条件是什么?债券发行的条件指债券发行者发行债券筹集资金时所必须考虑的有关因素。具体包括发行额、面值、期限、偿还方式、票面利率、付息方式、发行价格、发行费用、有无担保等:由于公司债券通常是以发行条件进行分类的,确定发行条件的同时也就确定了所发行债券的种类,债券的发行者在发行前必须按照规定向债券管理部门提出申报书,就是债券的发行条件其主要内容有。

116

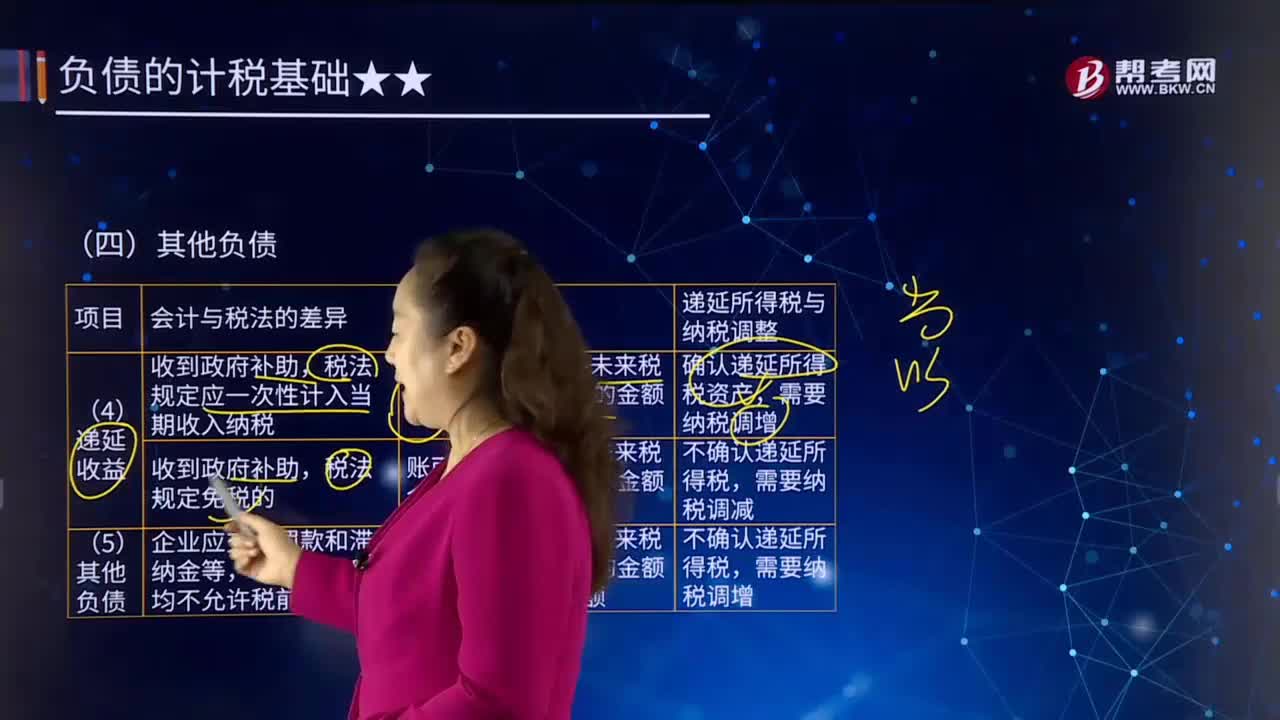

116负债的计税基础中的其他负债指的是什么?:其他长期负债是指企业除长期借款和应付债券以外的其他各种长期应付款项,这类负债具有数额大、偿还期长、外币折算和分期付款等特点。偿还期在1年或者超过1年的一个营业周期以上的负债,指偿还期在1年或者超过1年的一个营业周期以上的负债,除长期借款、应付债券、长期应付款等以外的长期负债。企业因违反国家有关法律法规支付的罚款和滞纳金,计算应纳税所得额时不允许税前扣除。应支付罚款产生的负债账面价值为500万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料