下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

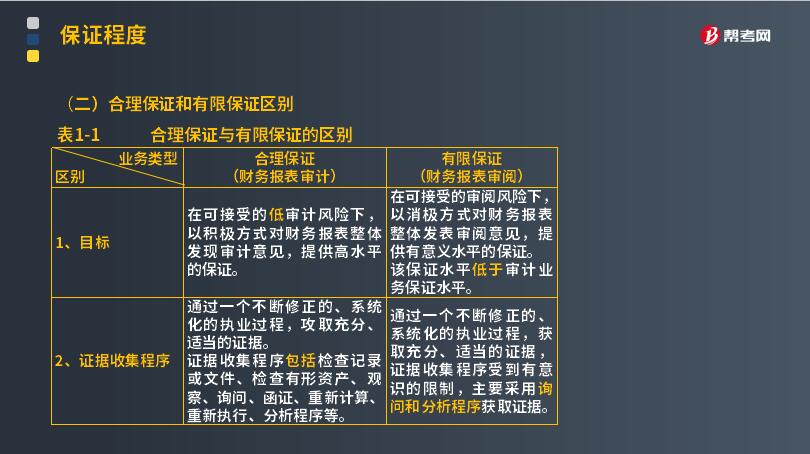

鉴证业务的合理保证和有限保证的区别是什么?合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。有限保证的鉴证业务的目标是注册会计师将鉴证业务风险降至该业务环境下可接受的水平,以此作为以消极方式提出结论的基础。

下面具体说明两者的区别:

1. 目标不同

(1) 财务报表审计目标(合理保证)

财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平,以此作为以积极方式提出审计意见的基础,并对审计后的财务报表提供高水平的保证。

(2) 财务报表审阅目标(有限保证)

财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,以此作为以消极方式提出结论的基础,并对审阅后的财务报表提供低于高水平的保证。

2. 收集证据的程序不同

(1) 财务报表审计程序

注册会计师应当通过一个不断修正的、系统化的执业过程,运用各种审计程序,获取充分、适当的证据。

(2) 财务报表审阅程序

注册会计师在证据收集程序的性质、时间安排和范围等方面是有意识地加以限制的,主要采用询问和分析程序获取证据。

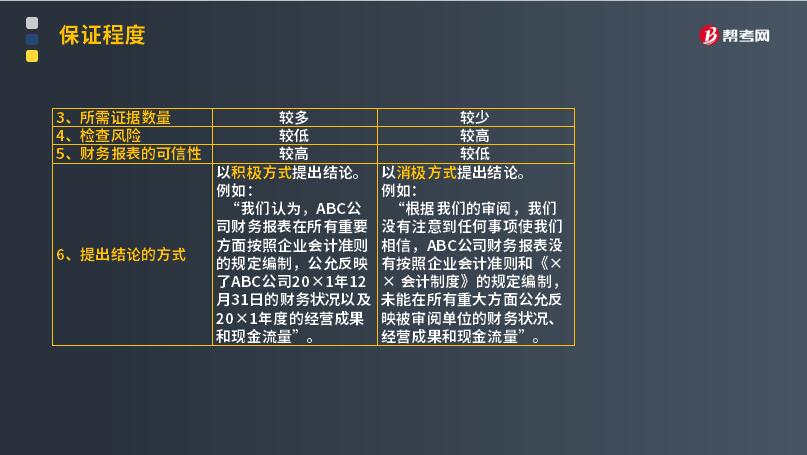

3. 所需证据的数量和质量不同

(1) 财务报表审计的证据

注册会计师应当获取充分且适当的审计证据,作为形成审计结论的基础。

(2) 财务报表审阅的证据

注册会计师应当获取能够形成结论的审阅证据,才能形成审阅结论。

4. 检查风险不同

(1) 财务报表审计的检查风险

注册会计师为了将审计风险降至具体业务环境下可接受的低水平,因此检查风险应当满足审计风险低水平的要求,检查风险应当足够低。

(2) 财务报表审阅的检查风险

注册会计师在获取审阅证据的程序方面受到有意识的限制,此时的检查风险高于审计时的检查风险。

5. 财务报表的可信性不同

(1) 财务报表审计的可信性

注册会计师审计业务中实施的证据收集程序更为系统和全面,收集的证据更充分,提供的保证水平更高,审计后的财务报表可信性高。

(2) 财务报表审阅的可信性

注册会计师审阅业务中实施的证据收集程序受到有意识的限制,收集的证据是有限的,审阅后财务报表可信性比审计后财务报表的可信性要低。

6. 提出结论的方式不同

(1) 财务报表审计以积极方式提出结论。

(2) 注册会计师在财务报表审计业务中以积极方式提出结论。

(3) 财务报表审阅以消极方式提出结论。

(4) 注册会计师在财务报表审阅业务中以消极方式提出结论。

下面给大家提供一道注册会计师考试的真题,希望大家能够掌握鉴证业务的保证程度中合理保证和有限保证的区别。

【2015年试题·单选题】下列有关注册会计师执行的业务提供的保证程度的说法中,正确的是( )。

A. 鉴证业务提供高水平保证

B. 代编财务信息提供合理保证

C. 财务报表审阅提供有限保证

D. 对财务信息执行商定程序提供低水平保证

【答案】C

【解析】选项A,鉴证业务包括审计业务和审阅业务,审阅提供的是有限保证,选项BD不属于鉴证业务,没有保证程度这一说。

447

447保证与保证合同的内容分别是什么?:保证须由债权人与保证人双方的意思表示一致才可成立。保证合同指的是保证人和债权人达成的明确相互权利义务,由保证人承担代为履行或连带责任的协议。保证是指第三人和债权人约定,该第三人按照约定履行债务或者承担责任的担保方式。2.保证合同(当事人为保证人与债权人),(2)保证合同是要式合同,①保证人在债权人与被保证人签订的订有保证条款的主合同上,出借人不能要求当事人承担保证责任。

114

114注册会计师证有什么用?:注册会计师证有什么用?1. 注册会计师证书是一个能力的体现。目前注册会计师考试和司法考试被誉为中国最难的两大能力考试。如果你能全科通过注册会计师考试。注册会计师考试考查的是一个体系的知识,不只包括会计、还有税法、经济法、财务管理、公司战略与风险管理、审计等可能。注会考试不是培养一个会计人才。而是培养一个具有综合能力的复合型人才。3. 注册会计师证书是一个标杆。这是财务领域的顶级证书。

41

41注册会计师和高级会计师有什么区别?:注册会计师和高级会计师有什么区别?1. 首先,注册会计师人数稀少。中国目前注册会计师只有15——17万人。而光去年报考的人就有57万人。2.最根本的是注册会计师不需要工作经验和年限,但是高级需要。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料