下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

建筑工程自营账务处理是什么?

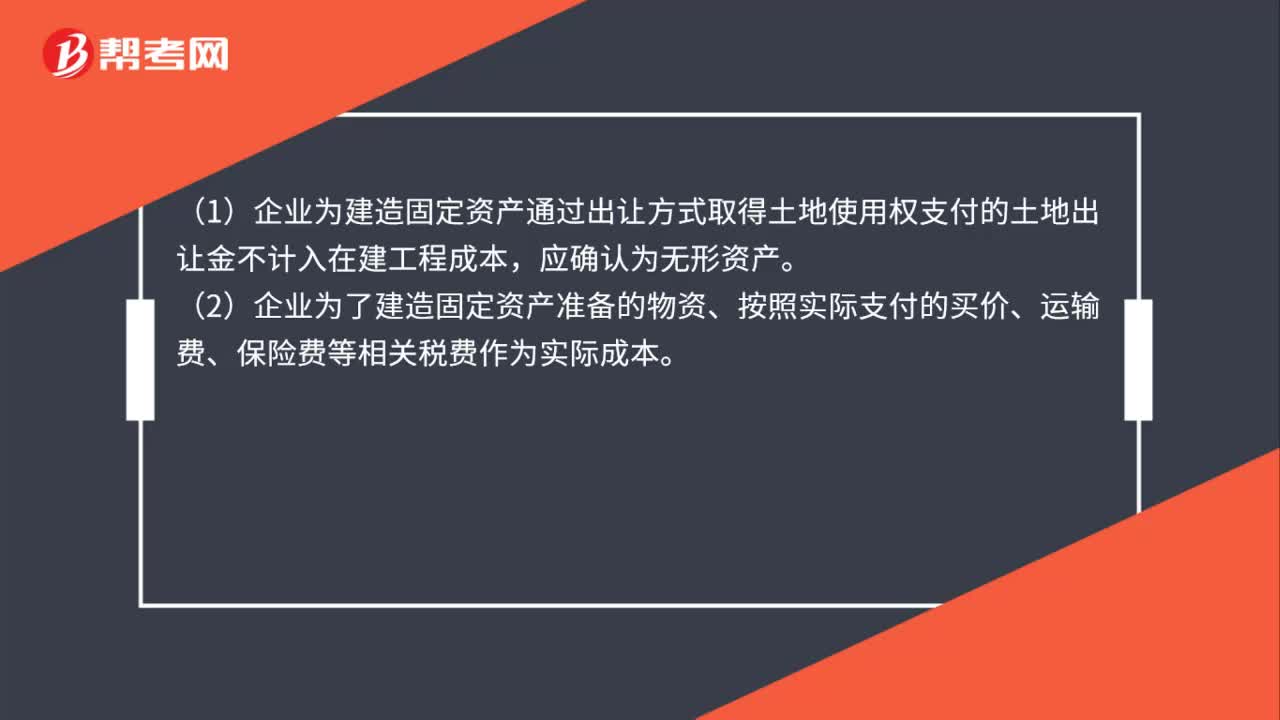

(1)企业为建造固定资产通过出让方式取得土地使用权支付的土地出让金不计入在建工程成本,应确认为无形资产。

(2)企业为了建造固定资产准备的物资、按照实际支付的买价、运输费、保险费等相关税费作为实际成本。

20200727133717367.jpg)

(3)工程完工之后,转作本企业存货的,按照实际成本或者计划成本进行结转。

借:原材料,

贷:工程物资。

52

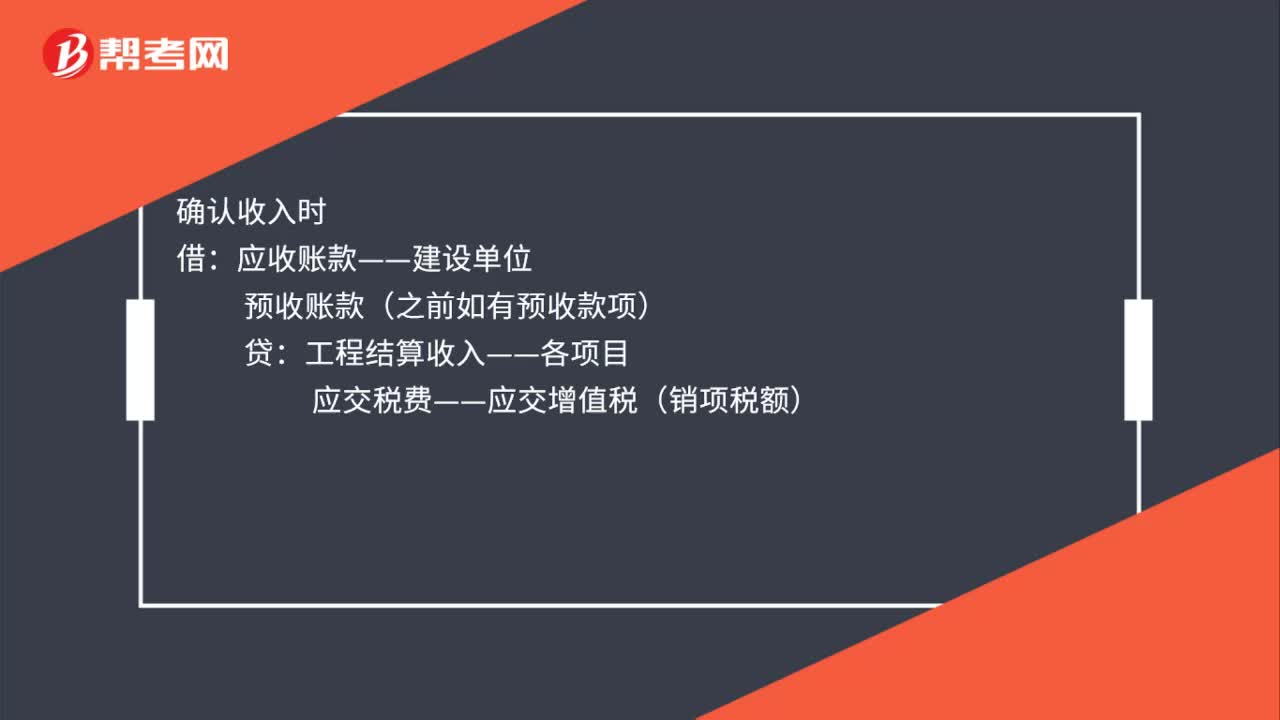

52建筑账务处理是什么?:建筑账务处理如下:购进工程材料时:工程物资:应交税费——应交增值税(进项税额):银行存款:领用工程物资时:在建工程——建筑工程贷工程物资确认收入时应收账款——建设单位预收账款(之前如有预收款项)贷工程结算收入——各项目应交税费——应交增值税(销项税额)成本结转借工程结算成本——各项目部贷工程施工——工程结转

44

44建筑工程自营账务处理是什么?:建筑工程自营账务处理是什么?(1)企业为建造固定资产通过出让方式取得土地使用权支付的土地出让金不计入在建工程成本,应确认为无形资产。(2)企业为了建造固定资产准备的物资、按照实际支付的买价、运输费、保险费等相关税费作为实际成本。(3)工程完工之后,转作本企业存货的,按照实际成本或者计划成本进行结转。借:原材料,贷:工程物资。

72

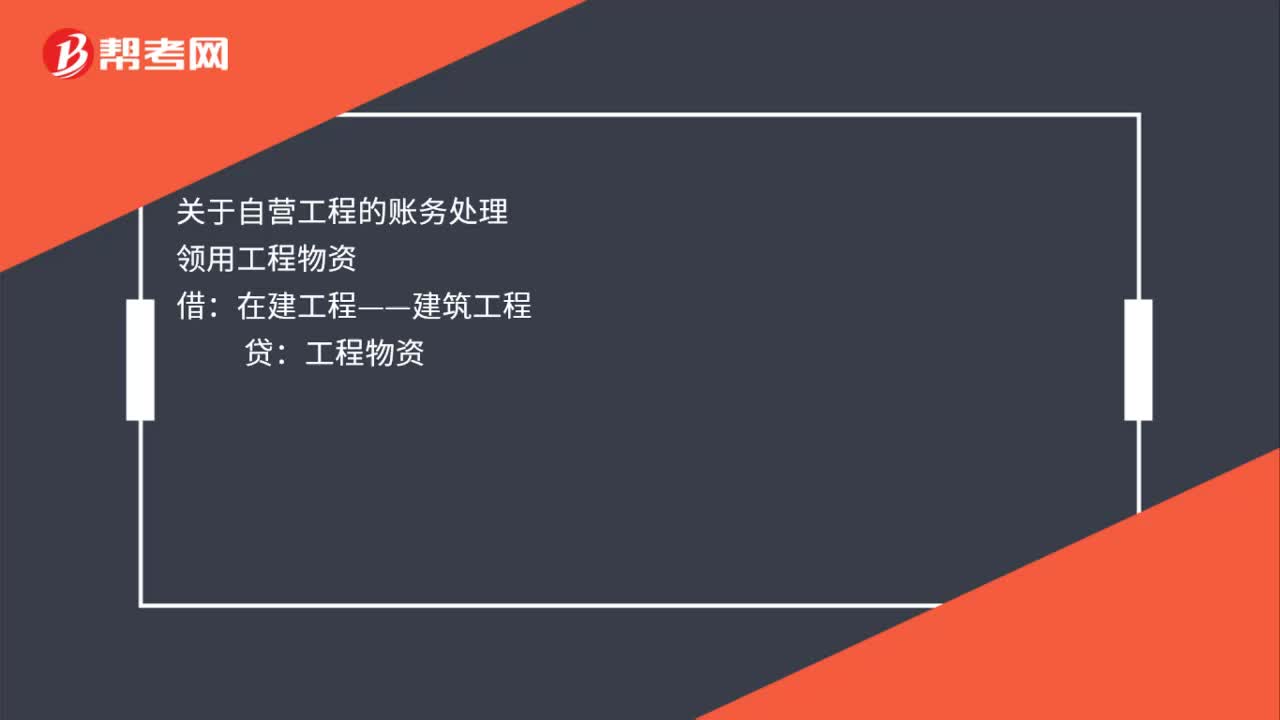

72工程类会计账务处理是什么?:工程类会计账务处理是什么?购入或领用工程物资:工程物资——专用设备:银行存款:领用及退还:工程结束后:退还剩余工程物资:工程物资——专用材料贷在建工程关于自营工程的账务处理领用工程物资工程物资领用本企业原材料原材料应交税金——应交增值税(进项税额转出)领用本企业商品产品在建工程——建筑工程贷库存商品应交税金——应交增值税(销项税额)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料