下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

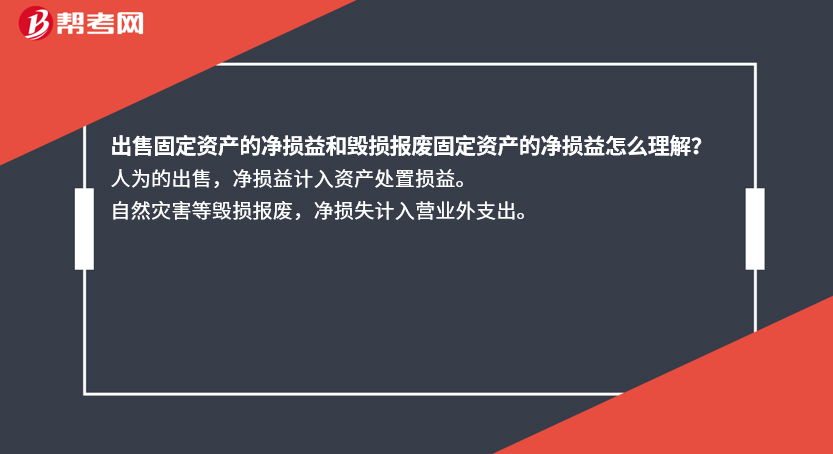

出售固定资产的净损益和毁损报废固定资产的净损益怎么理解?

人为的出售,净损益计入资产处置损益。

自然灾害等毁损报废,净损失计入营业外支出。

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-研发费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+其他收益+资产处置收益(-资产处置损失)

利润总额=营业利润+营业外收入-营业外支出

资产处置损益,影响营业利润,进而影响利润总额;营业外支出,仅仅影响利润总额,不影响营业利润。

55

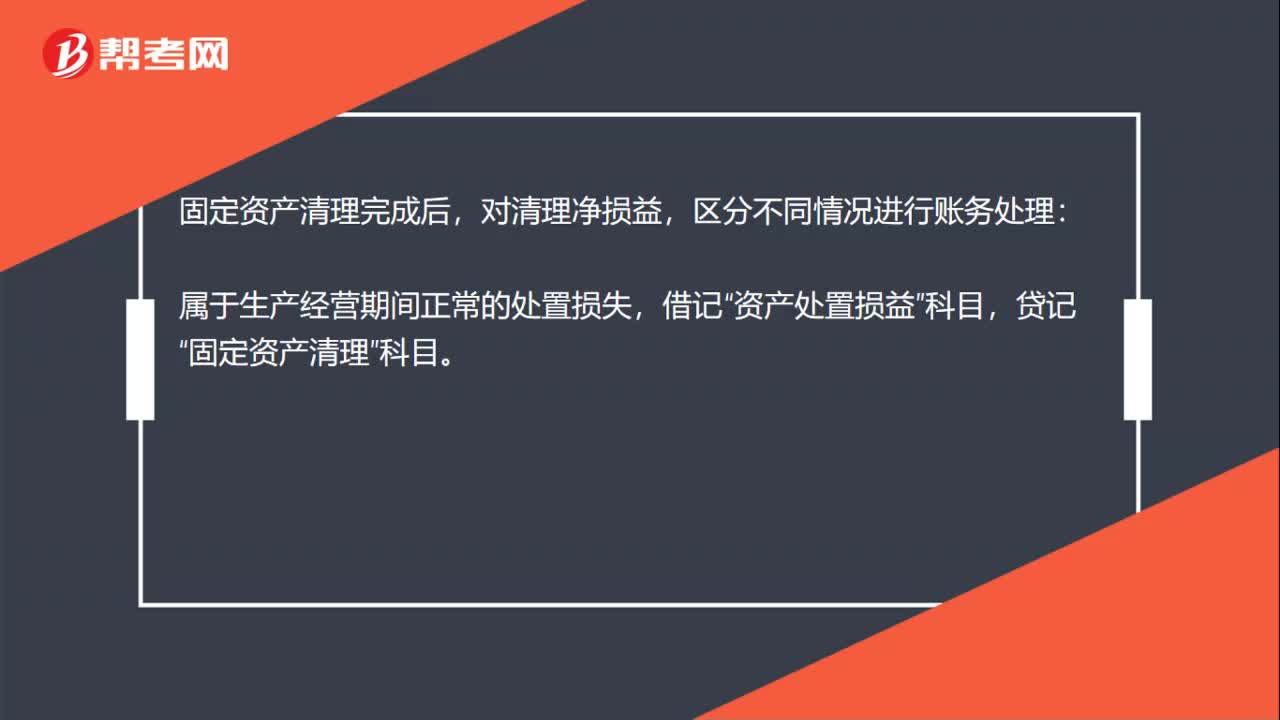

55固定资产毁损净损失会计分录怎么做?:固定资产毁损净损失会计分录怎么做?固定资产净毁损分录:固定资产,营业外支出:贷,固定资产清理完成后”对清理净损益,区分不同情况进行账务处理“属于生产经营期间正常的处置损失”属于自然灾害等非正常原因造成的损失”营业外支出—非常损失,贷记”如为贷方余额”借记“固定资产清理”贷记资产处置损益或营业外收入—非流动资产处置利得科目

42

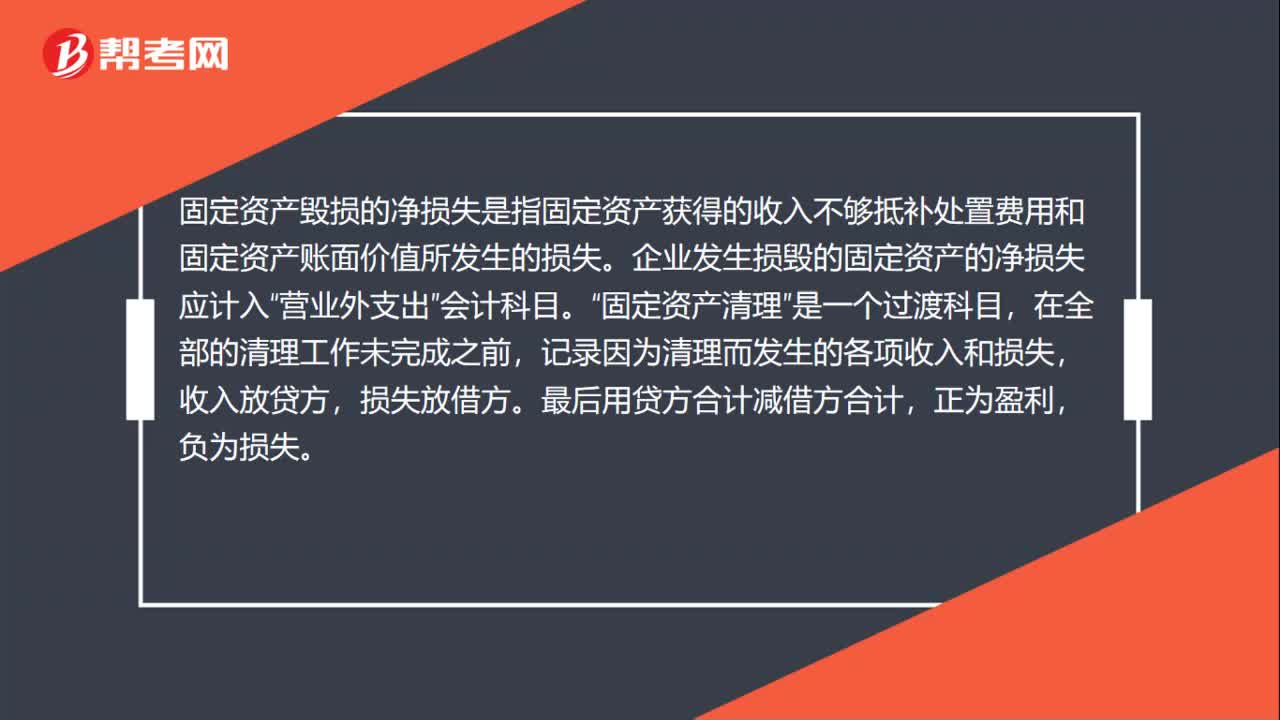

42固定资产毁损的净损失是什么?:固定资产毁损的净损失是什么?固定资产毁损的净损失是指固定资产获得的收入不够抵补处置费用和固定资产账面价值所发生的损失。企业发生损毁的固定资产的净损失应计入“营业外支出”会计科目。固定资产清理“是一个过渡科目”在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方,最后用贷方合计减借方合计。正为盈利,负为损失。

30

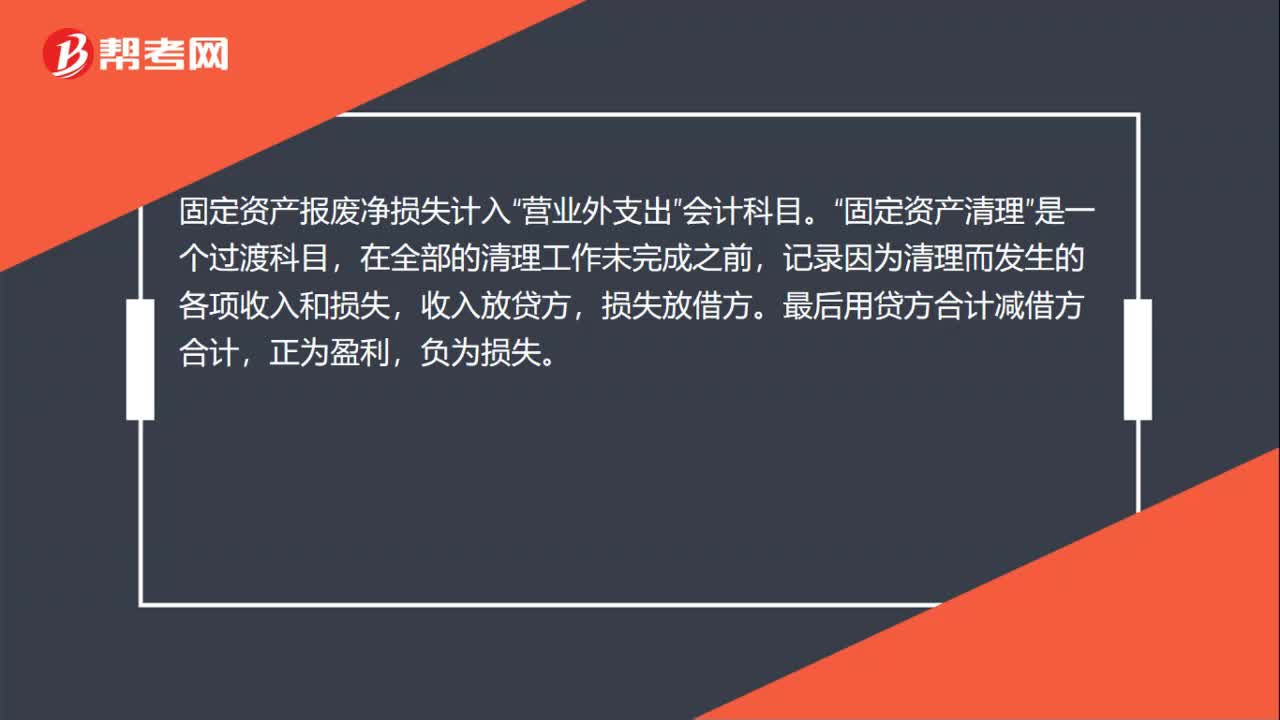

30固定资产报废净损失计入什么?:固定资产报废净损失计入“营业外支出”会计科目。固定资产清理“是一个过渡科目”在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方,最后用贷方合计减借方合计。正为盈利,负为损失。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料