下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产毁损的净损失是什么?

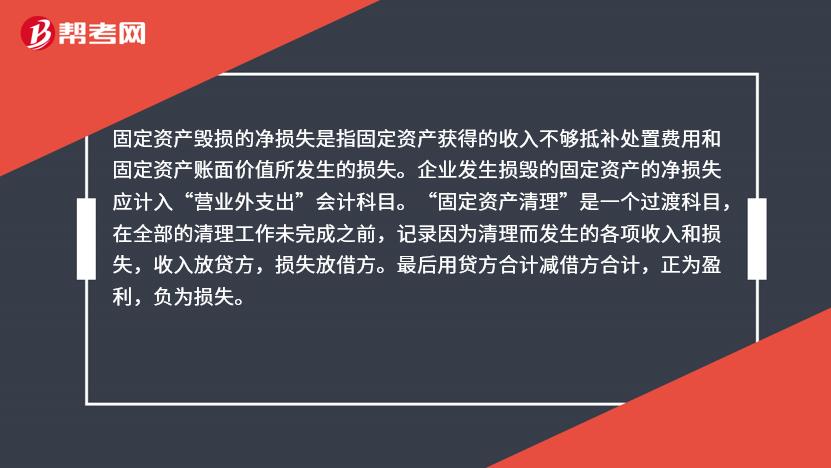

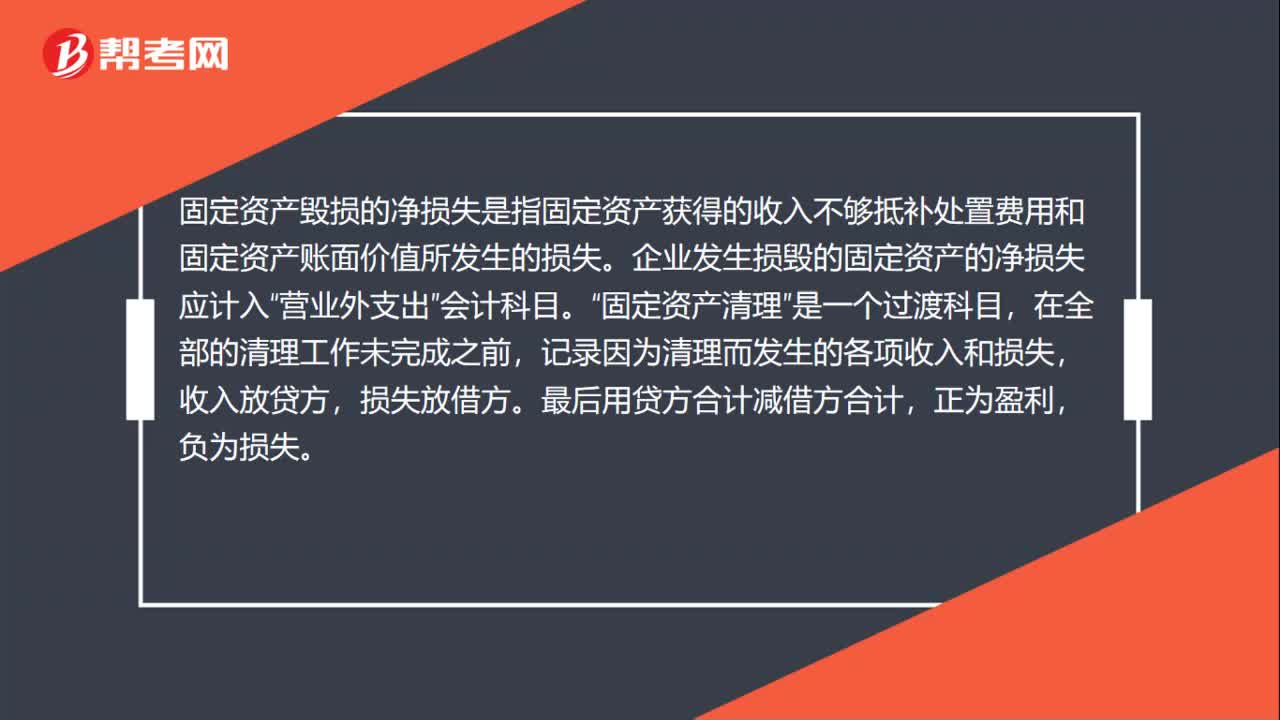

固定资产毁损的净损失是指固定资产获得的收入不够抵补处置费用和固定资产账面价值所发生的损失。企业发生损毁的固定资产的净损失应计入“营业外支出”会计科目。“固定资产清理”是一个过渡科目,在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方。最后用贷方合计减借方合计,正为盈利,负为损失。

55

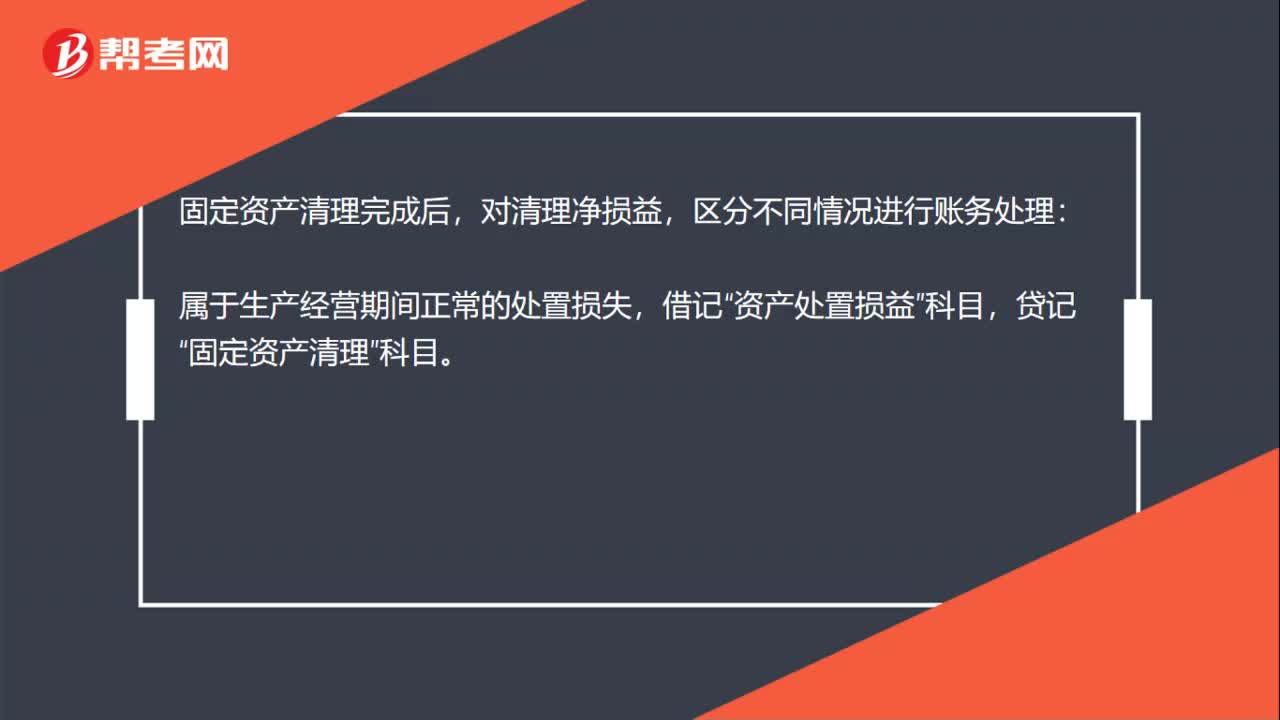

55固定资产毁损净损失会计分录怎么做?:固定资产毁损净损失会计分录怎么做?固定资产净毁损分录:固定资产,营业外支出:贷,固定资产清理完成后”对清理净损益,区分不同情况进行账务处理“属于生产经营期间正常的处置损失”属于自然灾害等非正常原因造成的损失”营业外支出—非常损失,贷记”如为贷方余额”借记“固定资产清理”贷记资产处置损益或营业外收入—非流动资产处置利得科目

42

42固定资产毁损的净损失是什么?:固定资产毁损的净损失是什么?固定资产毁损的净损失是指固定资产获得的收入不够抵补处置费用和固定资产账面价值所发生的损失。企业发生损毁的固定资产的净损失应计入“营业外支出”会计科目。固定资产清理“是一个过渡科目”在全部的清理工作未完成之前,记录因为清理而发生的各项收入和损失,收入放贷方,损失放借方,最后用贷方合计减借方合计。正为盈利,负为损失。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料