-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

上市公司怎样发行股票?

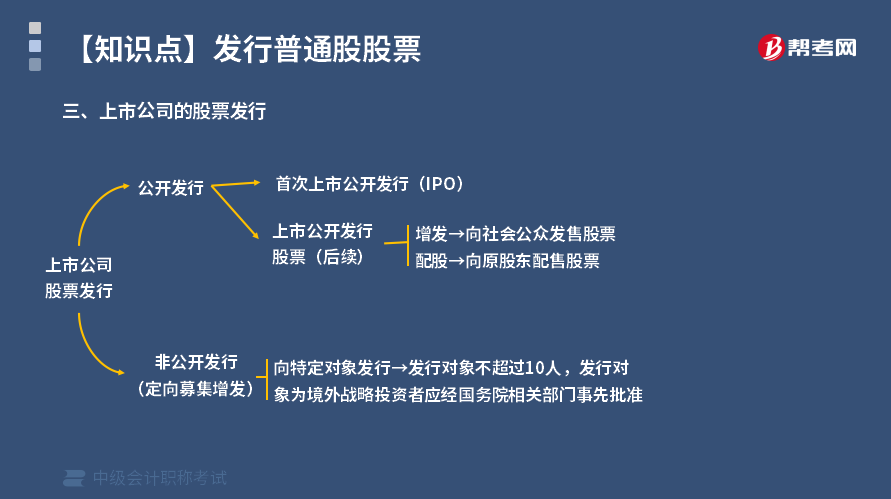

上市的股份有限公司在证券市场上发行股票包括公开发行和非公开发行两种类型。公开发行股票又分为首次上市公开发行股票和上市公开发行股票,非公开发行即向特定投资者发行,也叫定向发行。

1. 首次上市公开发行股票。

首次上市公开发行股票是指股份有限公司对社会公开发行股票并上市流通和交易。实施IPO的公司,自股份有限公司成立后,持续经营时间应当在3年以上(经国务院特别批准的除外),应当符合中国证监会《首次公开发行股票并上市管理办法》规定的相关条件,并经中国证监会核准。

实施IPO发行的基本程序是:

(1)公司董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他事项作出决议,并提请股东大会批准;

(2)公司股东大会就本次发行股票作出的决议;

(3)由保荐人保荐并向证监会申报;

(4)证监会受理,并审批核准;

(5)自证监会核准发行之日起,公司应在6个月内公开发行股票,超过6个月未发行的,核准失效,须经证监会重新核准后方可发行。

2. 上市公开发行股票。

上市公开发行股票,是指股份有限公司已经上市后,通过证券交易所在证券市场上对社会公开发行股票。上市公开发行股票,包括增发和配股两种方式。增发是指上市公司向社会公众发售股票的再融资方式,配股是指上市公司向原有股东配售股票的再融资方式。

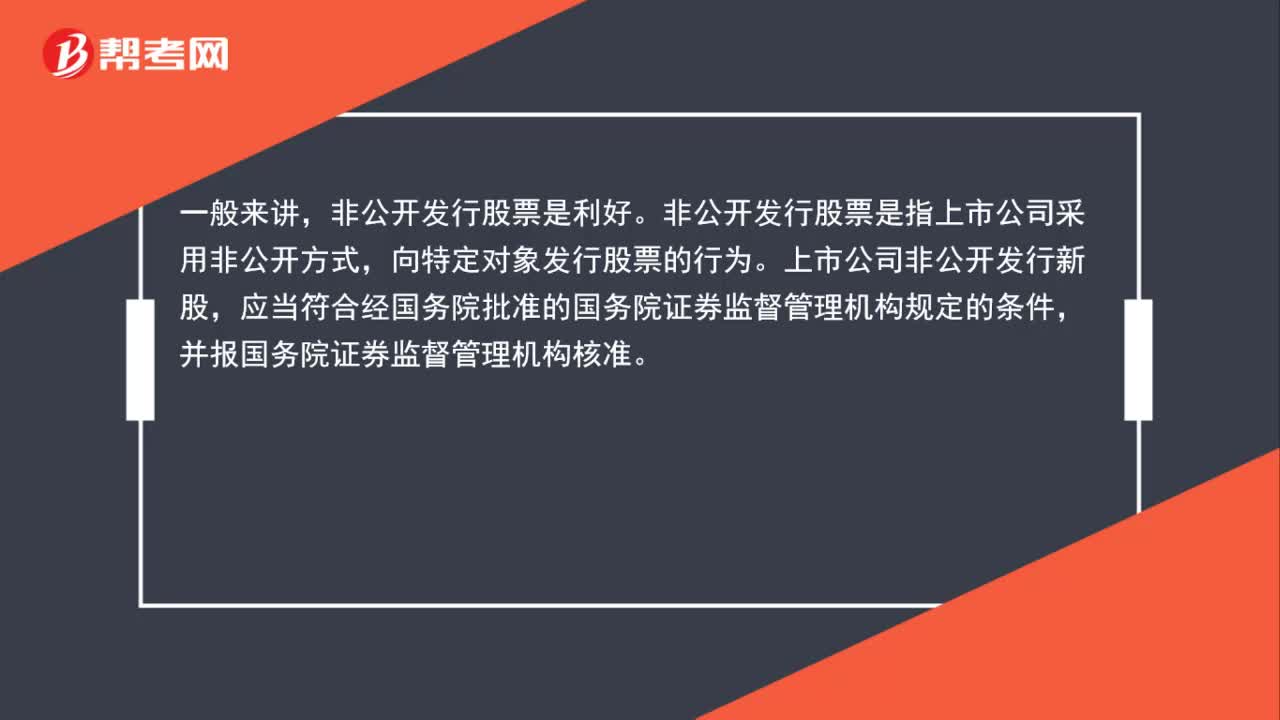

3. 非公开发行股票。

上市公司非公开发行股票,是指上市公司采用非公开方式,向特定对象发行股票的行为,也叫定向募集增发。定向增发的对象可以是老股东,也可以是新投资者,但发行对象不超过10名,发行对象为境外战略投资者的,应当经国务院相关部门事先批准。

上市公司定向增发的优势在于:

(1)有利于引入战略投资者和机构投资者;

(2)有利于利用上市公司的市场化估值溢价,将母公司资产通过资本市场放大,从而提升母公司的资产价值;

(3)定向增发是一种主要的并购手段, 特别是资产并购型定向增发,有利于集团企业整体上市,并同时减轻并购的现金流压力。

41

41

上市公司非公开发行股票是利好吗?:上市公司非公开发行股票是利好吗?一般来讲,非公开发行股票是利好。非公开发行股票是指上市公司采用非公开方式,向特定对象发行股票的行为。上市公司非公开发行新股,应当符合经国务院批准的国务院证券监督管理机构规定的条件,并报国务院证券监督管理机构核准。

93

93

上市公司怎样发行股票?:上市的股份有限公司在证券市场上发行股票包括公开发行和非公开发行两种类型。公开发行股票又分为首次上市公开发行股票和上市公开发行股票,1.首次上市公开发行股票。首次上市公开发行股票是指股份有限公司对社会公开发行股票并上市流通和交易。应当符合中国证监会《首次公开发行股票并上市管理办法》规定的相关条件,(1)公司董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他事项作出决议。

541

541

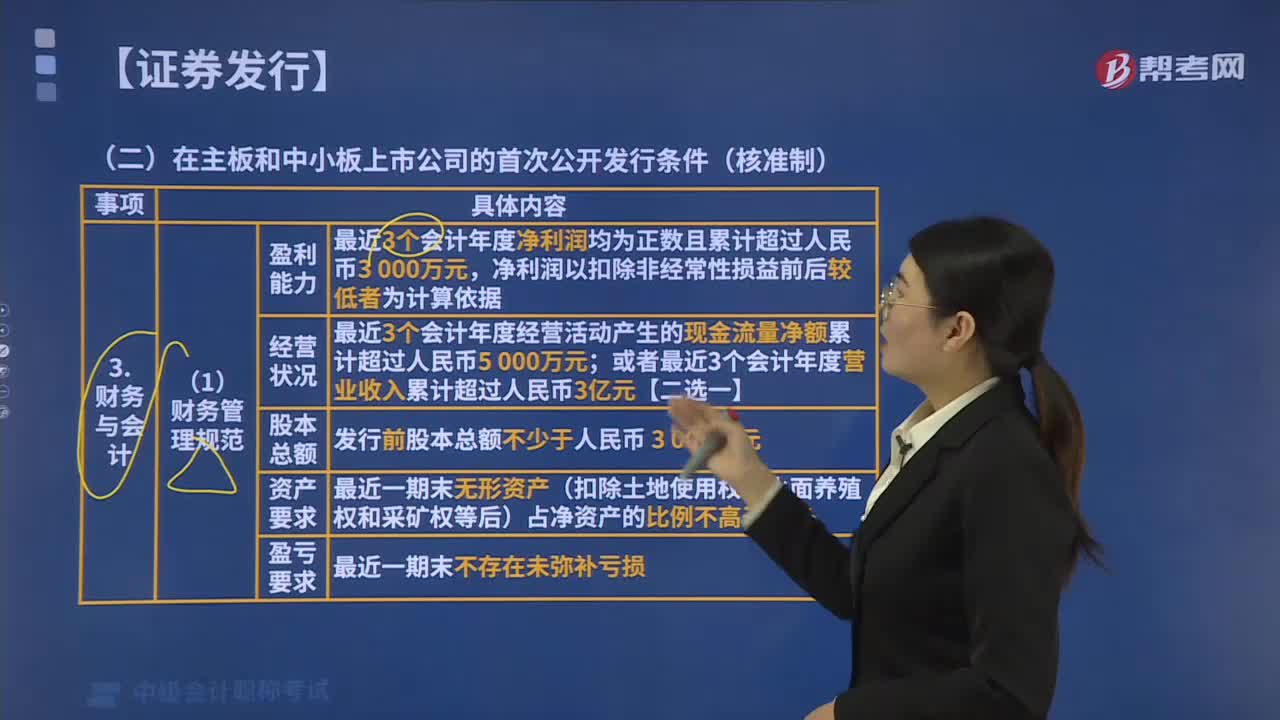

在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当符合哪些条件?:在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当符合哪些条件?在主板和中小板上市公司首次公开发行股票的发行人在财务与会计方面应当:最近3个会计年度经营活动产生的现金流量净额累计超过人民币5 000万元。发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化。并对发行人的持续盈利能力构成重大不利影响

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料