下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1.6

207

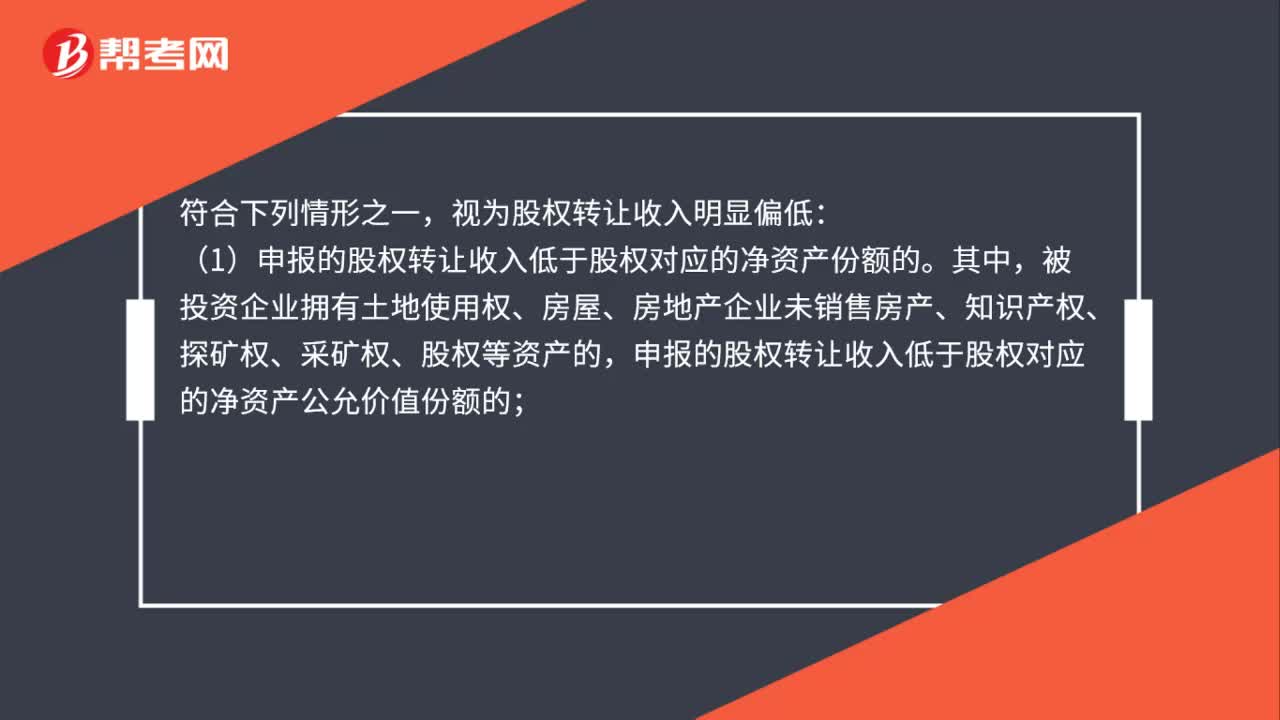

207个人股东是否可以以一元转让公司股权?:申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。(1)申报的股权转让收入低于股权对应的净资产份额的。申报的股权转让收入低于股权对应的净资产公允价值份额的;(2)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;(3)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

50

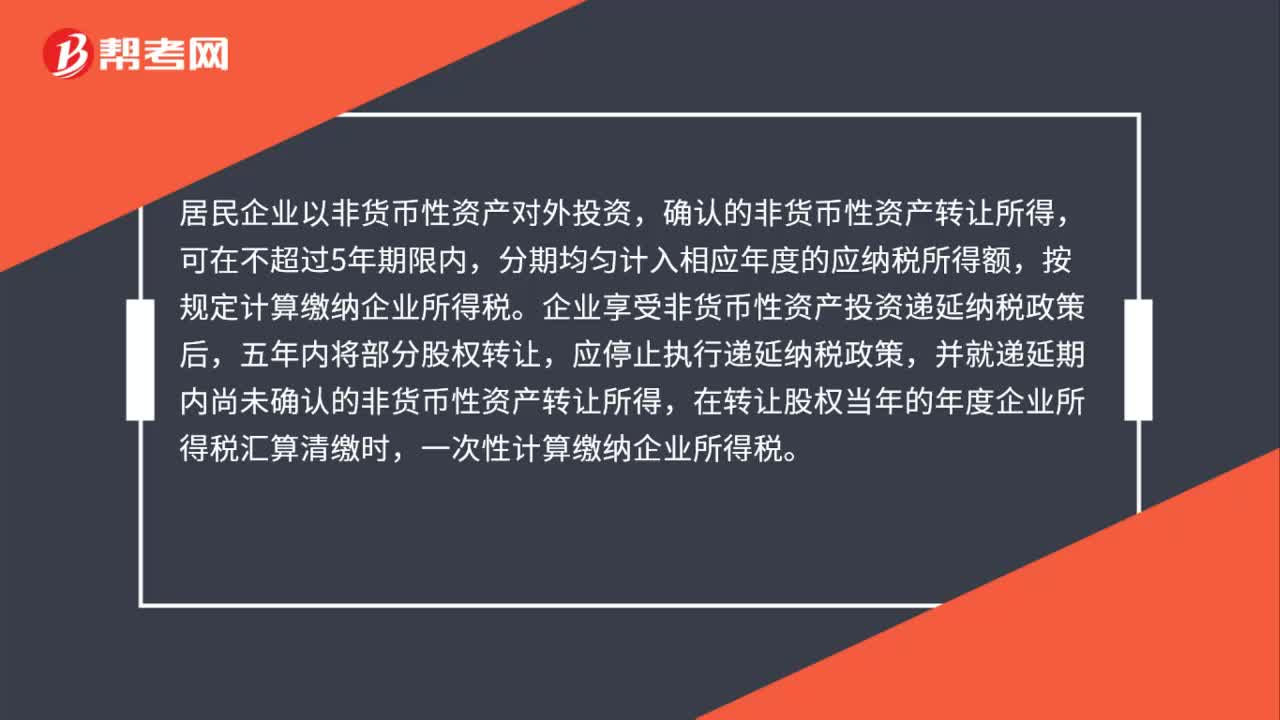

50企业以非货币性资产投资后五年内转让部分股权的税务如何处理?:企业以非货币性资产投资后五年内转让部分股权的税务如何处理?居民企业以非货币性资产对外投资,确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。企业享受非货币性资产投资递延纳税政策后,五年内将部分股权转让,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权当年的年度企业所得税汇算清缴时。

87

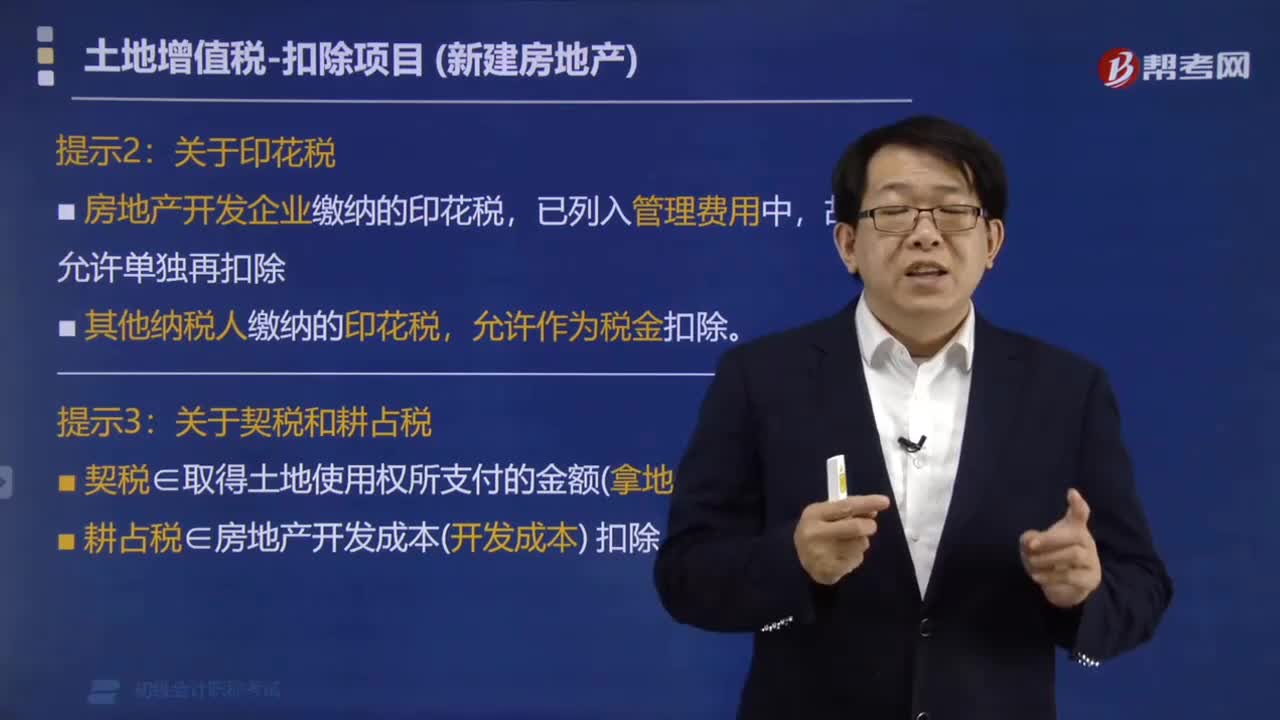

87与转让房地产有关的税金如何扣除?:与转让房地产有关的税金如何扣除?是指在转让房地产时缴纳的印花税、城建税、营业税。因转让房地产交纳的教育费附加,也视同税金予以扣除。可计入扣除项目。①房地产开发企业缴纳的印花税,②其他纳税人缴纳的印花税。允许作为税金扣除。①契税∈取得土地使用权所支付的金额(拿地成本)扣除,②耕占税∈房地产开发成本(开发成本)扣除,【例题·单选题】根据土地增值税法律制度的规定,与转让房地产有关的税金是( )。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料