下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、外购土地使用权及建筑物支付的价款难以在建筑物与土地使用权之间进行分配的,应当全部作为固定资产

C、企业改变土地使用权的用途,将其作为用于出租或增值目的时,应将其账面价值转为投资性房地产

D、房地产开发企业取得的土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物的成本

21

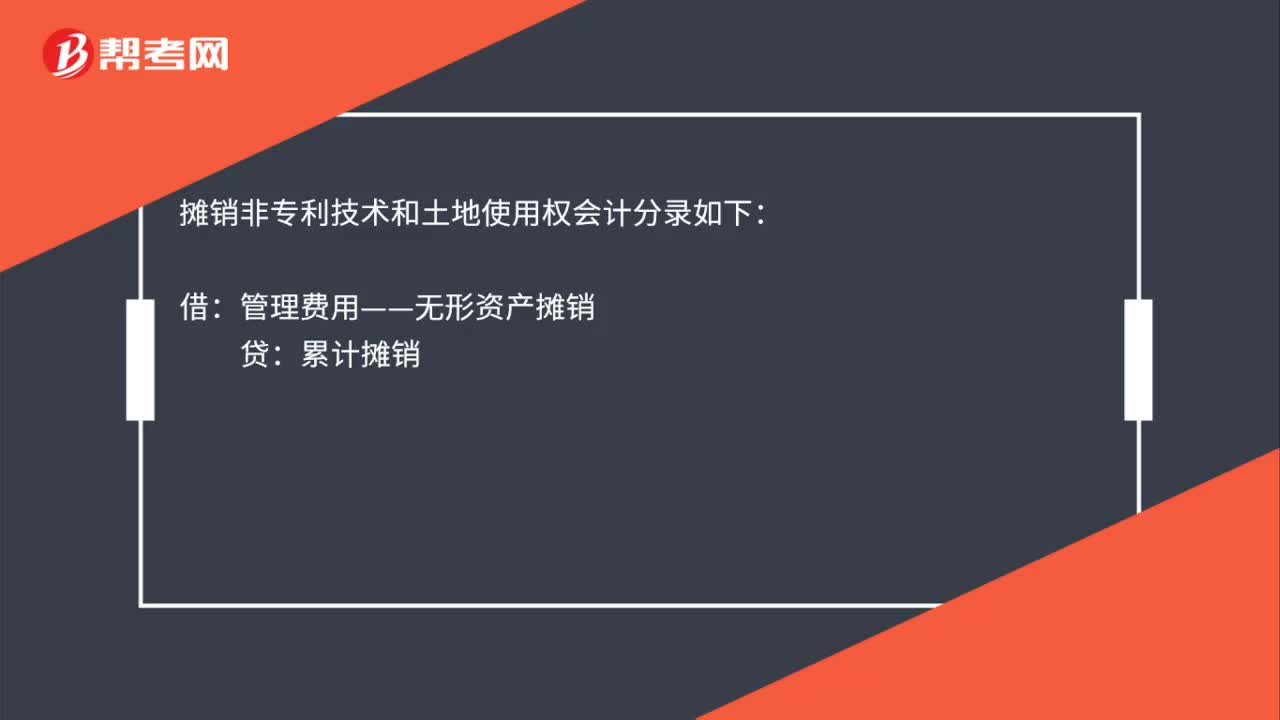

21摊销非专利技术和土地使用权会计分录怎么做?:摊销非专利技术和土地使用权会计分录怎么做?摊销非专利技术和土地使用权会计分录如下:借:管理费用——无形资产摊销:贷累计摊销

85

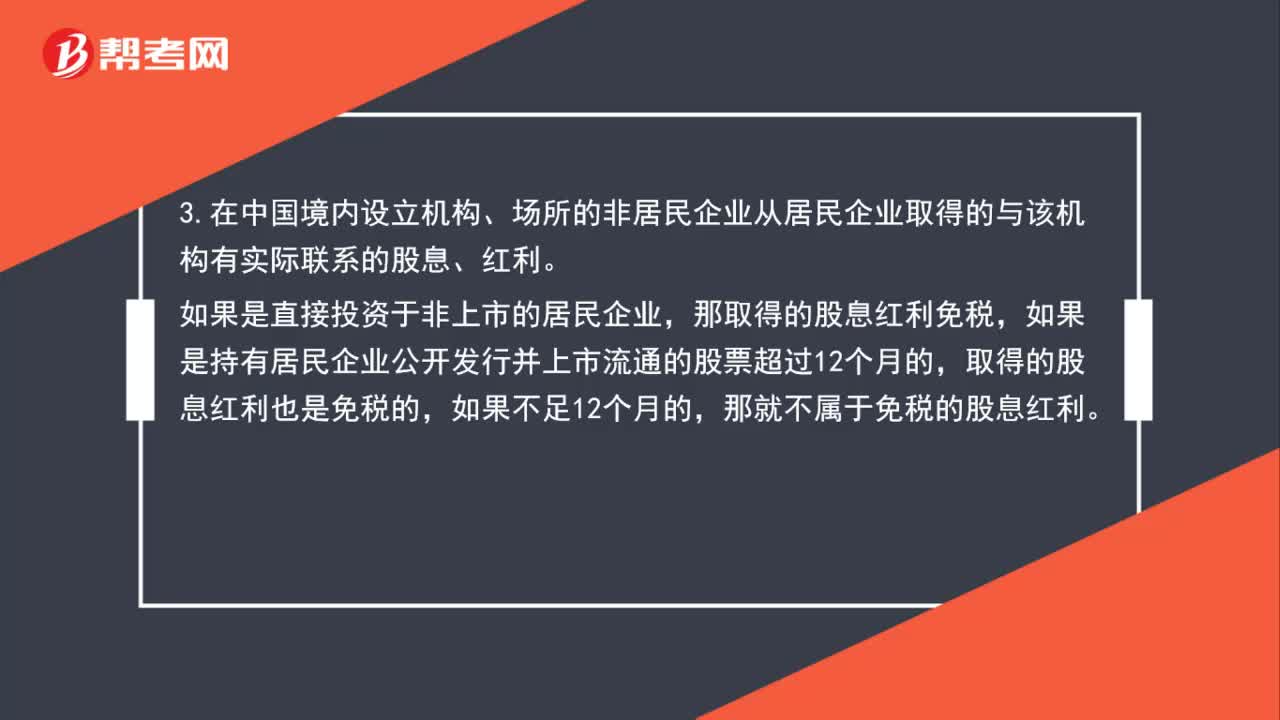

85企业所得税中企业取得股息红利征免规定是什么?:企业所得税中企业取得股息红利征免规定是什么?1.居民企业直接投资于其他居民企业取得的股息红利免税,这里的其他居民企业指的是非上市的居民企业。2.居民企业连续持有居民企业公开发行并上市流通的股票超过12个月取得的股息红利免税。3.在中国境内设立机构、场所的非居民企业从居民企业取得的与该机构有实际联系的股息、红利。如果是直接投资于非上市的居民企业。

61

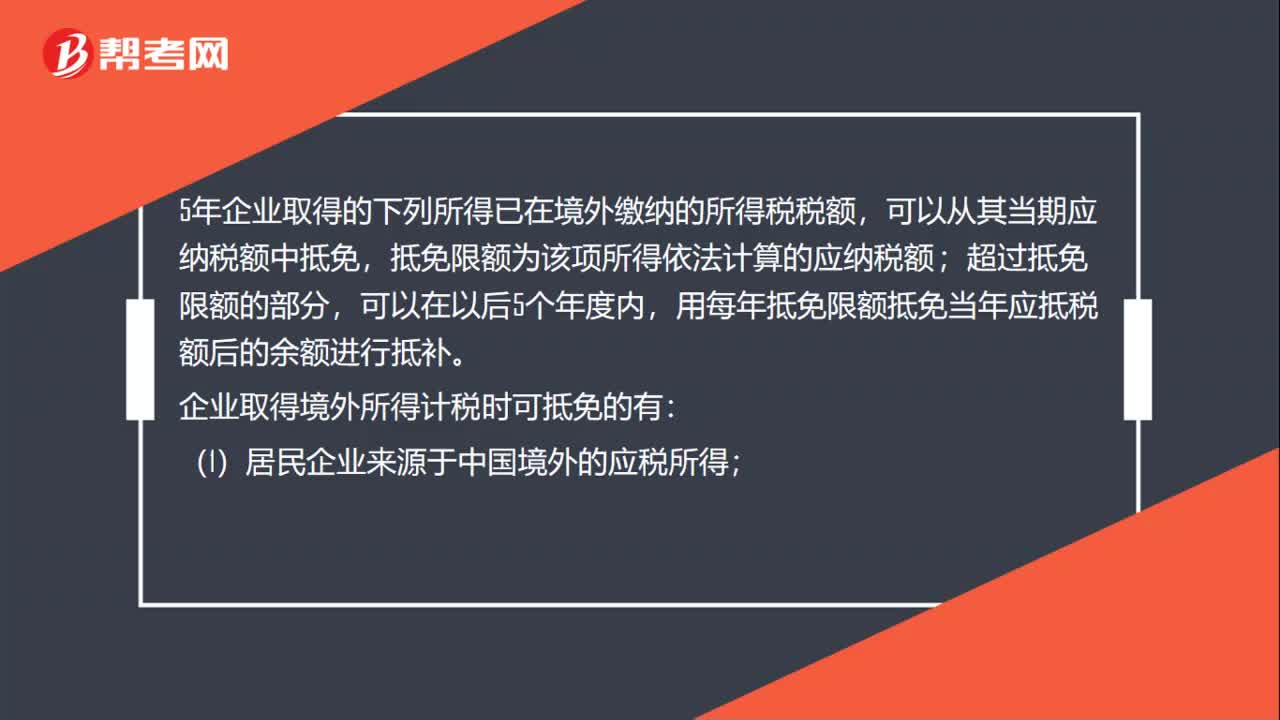

61企业取得境外所得计税可抵免的有哪些?:企业取得境外所得计税可抵免的有哪些?5年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。企业取得境外所得计税时可抵免的有:(1) 居民企业来源于中国境外的应税所得;取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料