下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购入需要安装的固定资产,应当先通过“在建工程”科目核算,安装完毕交付使用时再转入“固定资产”科目核算

接受捐赠、无偿调入的固定资产,其成本按照有关凭据注明的金额加上相关税费、运输费等确定

盘盈的固定资产,按照确定的入账价值,借记“固定资产”科目,贷记“非流动资产基金——固定资产”科目

盘亏或者毁损、报废的固定资产,转入待处置资产时,按照待处置固定资产的账面价值,借记“待处置资产损溢”科目,按照已计提折旧,借记“累计折旧”科目,按照固定资产的账面余额,贷记“固定资产”科目

604

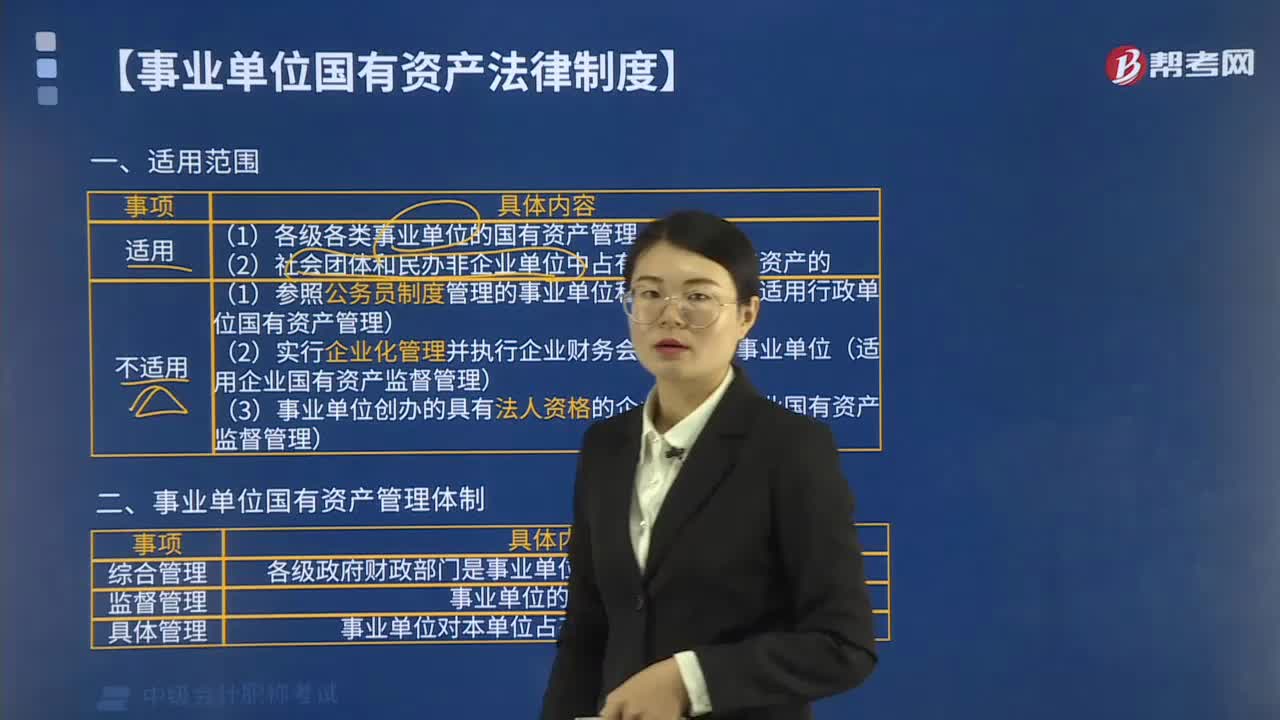

604哪些适用事业单位国有资产法律制度?:哪些适用事业单位国有资产法律制度?社会团体和民办非企业单位中占有、使用国有资产的适用事业单位国有资产法律制度。1. 参照公务员制度管理的事业单位和社会团体(适用行政单位国有资产管理)。2. 实行企业化管理并执行企业财务会计制度的事业单位(适用企业国有资产监督管理)。3. 事业单位创办的具有法人资格的企业(适用企业国有资产监督管理):各级政府财政部门是事业单位国有资产管理的职能部门。

24

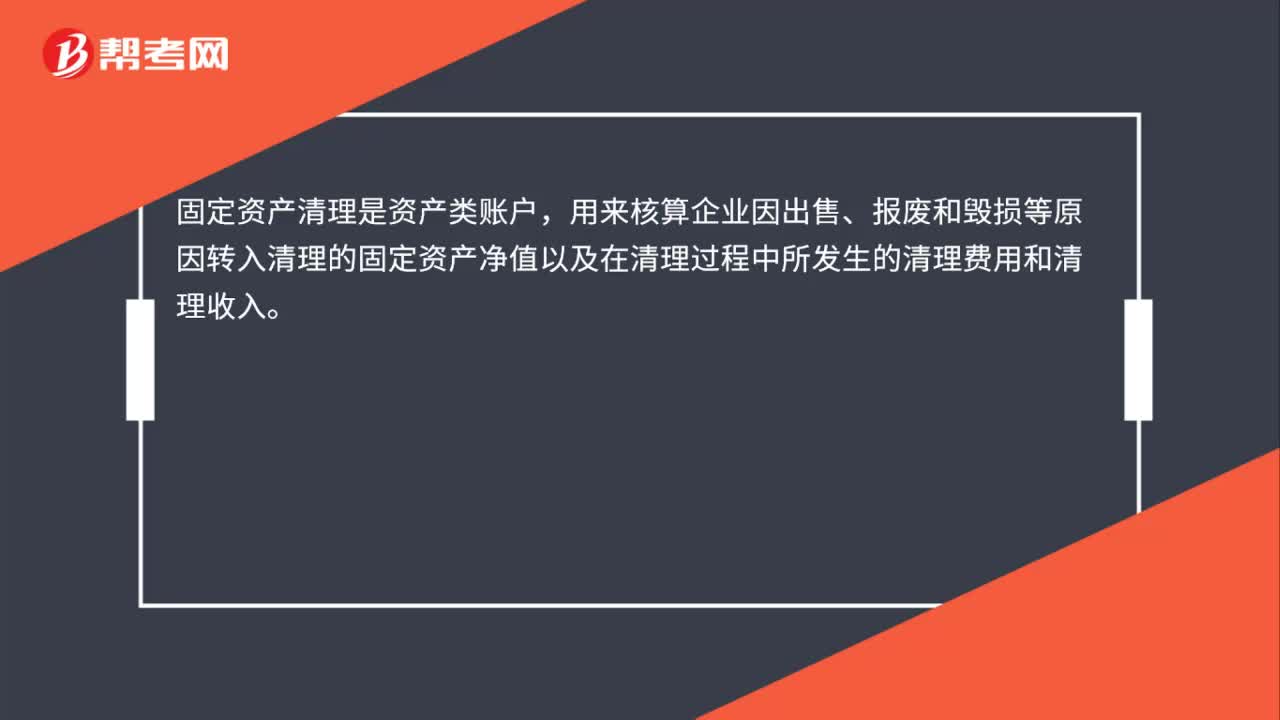

24固定资产核算是什么?:固定资产核算是什么?固定资产清理是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

28

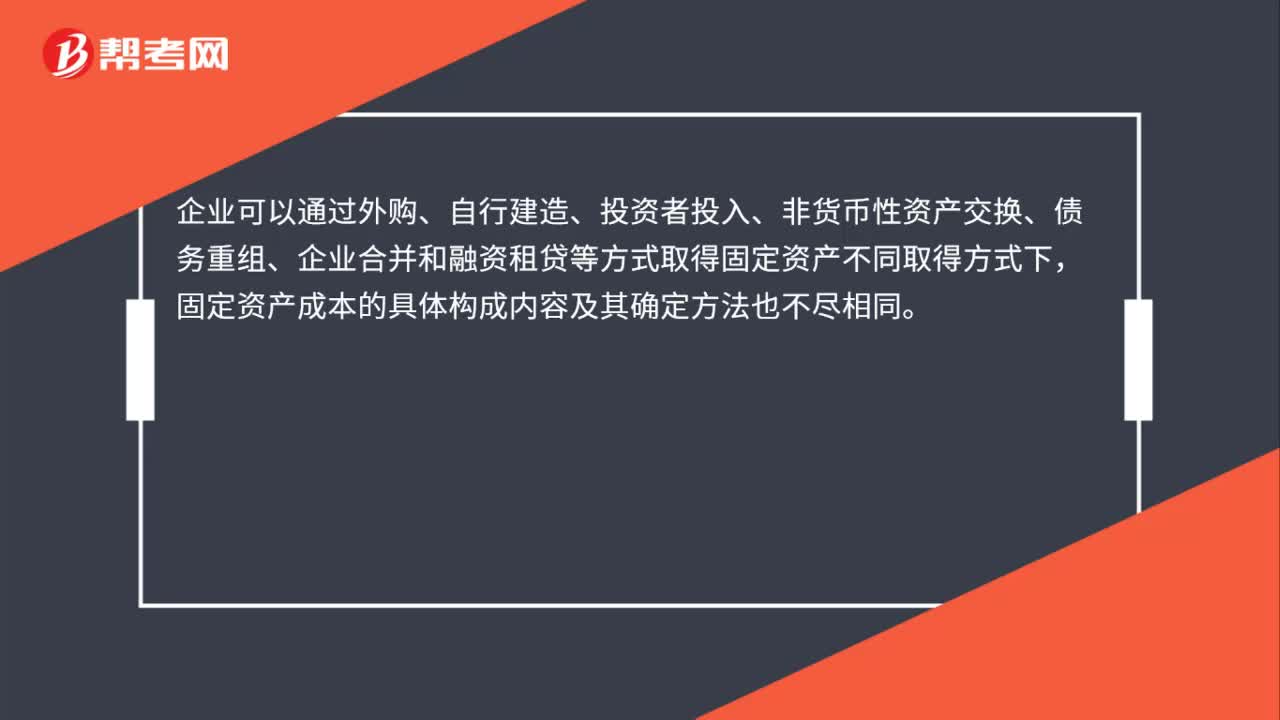

28固定资产成本怎么确定?:固定资产成本怎么确定?企业可以通过外购、自行建造、投资者投入、非货币性资产交换、债务重组、企业合并和融资租贷等方式取得固定资产不同取得方式下,固定资产成本的具体构成内容及其确定方法也不尽相同。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料