下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎么处理无法接触组成部分的治理层、管理层或注册会计师?

针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;因此,集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

也就是说无法接触重要组成部分的注册会计师是属于无法获取充分适当审计证据的情形。

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

123

123如何安排注册会计师与治理层的沟通时间?:沟通可以随同就审计业务条款达成一致意见一并进行。注册会计师可能在进行书面沟通前,3.当《中国注册会计师审计准则第1504号―在审计报告中沟通关键审计事项》适用时,注册会计师可以在讨论审计工作的计划范围及时间安排时沟通对关键审计事项的初步看法,注册会计师在沟通重大审计发现时也可以与治理层进行更加频繁的沟通。

124

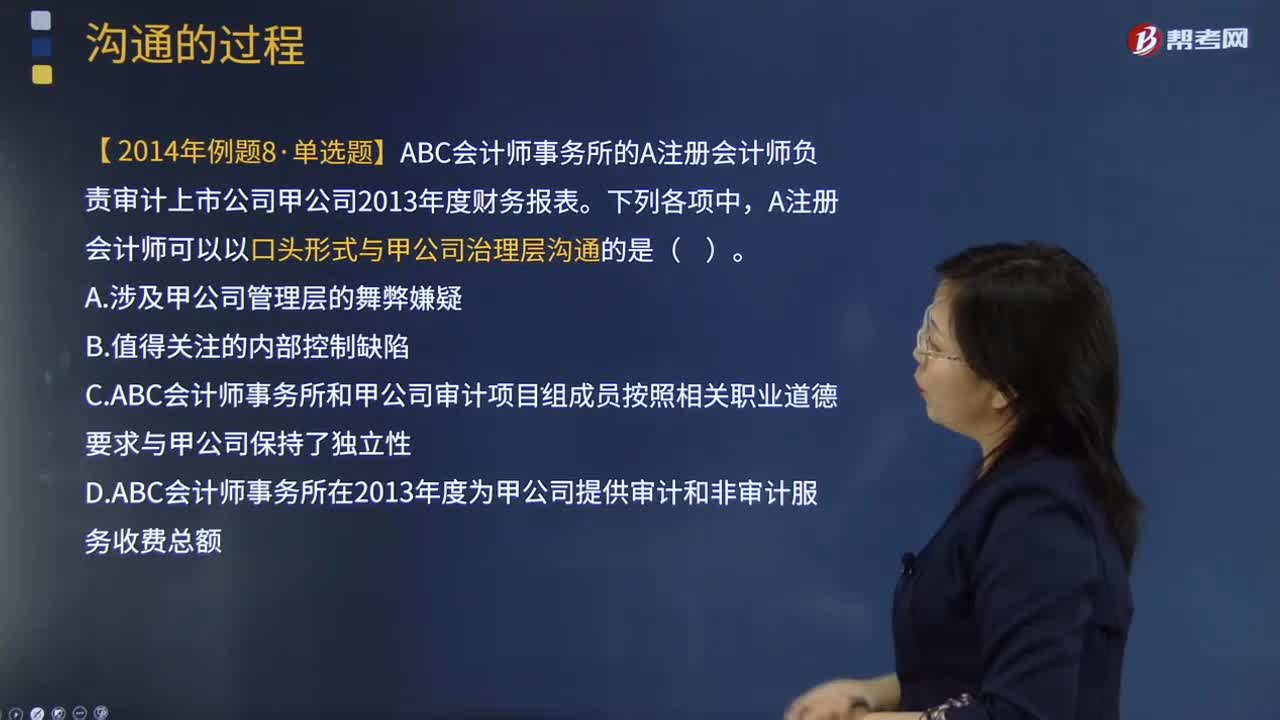

124注册会计师与治理层的沟通的形式有什么?:【提示】书面沟通不必包括审计过程中的所有事项。【例题·单选题】ABC会计师事务所的A注册会计师负责审计上市公司甲公司2013年度财务报表。A注册会计师可以以口头形式与甲公司治理层沟通的是( )。C.ABC会计师事务所和甲公司审计项目组成员按照相关职业道德要求与甲公司保持了独立性,D.ABC会计师事务所在2013年度为甲公司提供审计和非审计服务收费总额;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料