下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

物权中的占有改定是什么?

占有改定是观念交付的一种。财产出让人将其特定财产让与他人,同时又与受让人约定债权关系并依此仍保留对该财产实际占有的复合法律行为。占有改定通过让与财产的物权行为和约定占有的债权行为形成了双重占有:出让人对物的直接占有和受让人对物的间接占有;同时又意味着完成了两次拟制交付:基于物权变动的交付和基于债务(如租赁)履行的交付。这一过程虽不含有实际交付内容,但却具有物权变动和履行交付的双重法律意义。占有改定制度源自德国民法,后为许多大陆法国家的民法所确认,它为现代社会民事活动提供了灵活便利的交易形式。

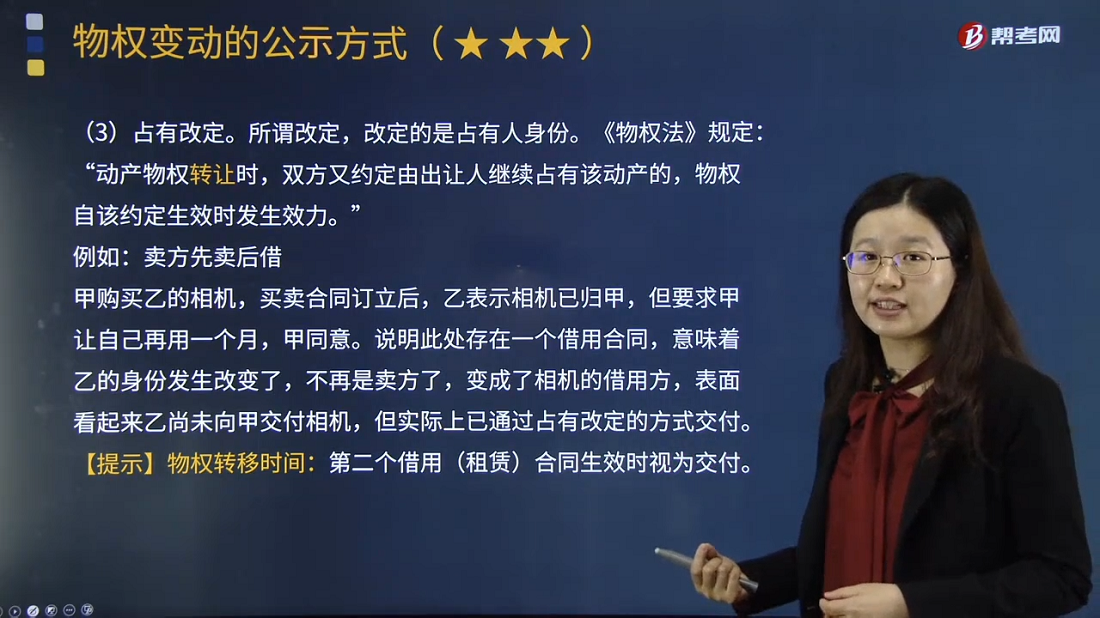

占有改定。所谓改定,改定的是占有人身份。《物权法》规定:“动产物权转让时,双方又约定由出让人继续占有该动产的,物权自该约定生效时发生效力。”

例如:卖方先卖后借

甲购买乙的相机,买卖合同订立后,乙表示相机已归甲,但要求甲让自己再用一个月,甲同意。说明此处存在一个借用合同,意味着乙的身份发生改变了,不再是卖方了,变成了相机的借用方,表面看起来乙尚未向甲交付相机,但实际上已通过占有改定的方式交付。

【提示】物权转移时间:第二个借用(租赁)合同生效时视为交付。

下面我们来做一道注册会计师考试例题,加深对这个知识点的印象,以便同学们能够知己知彼,百战不殆!

【例题•单选题】韩梅梅将其所有的一本注会教材卖给李雷,双方约定,李雷先向韩梅梅支付购书款,但韩梅梅需再借读该书15天,15天后韩梅梅将书给李雷。这种情况下,李雷取得所有权的时间是( )。

A.李雷自韩梅梅阅读完成后取得所有权

B.李雷自借读约定生效之日起取得所有权

C.李雷自支付购书款时取得所有权

D.李雷自韩梅梅实际交付该书时取得所有权

【答案】B

【解析】本题属于占有改定的情形,韩梅梅李雷之间的借读约定生效时,李雷取得该书的所有权。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

159

159注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

33

33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料