下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

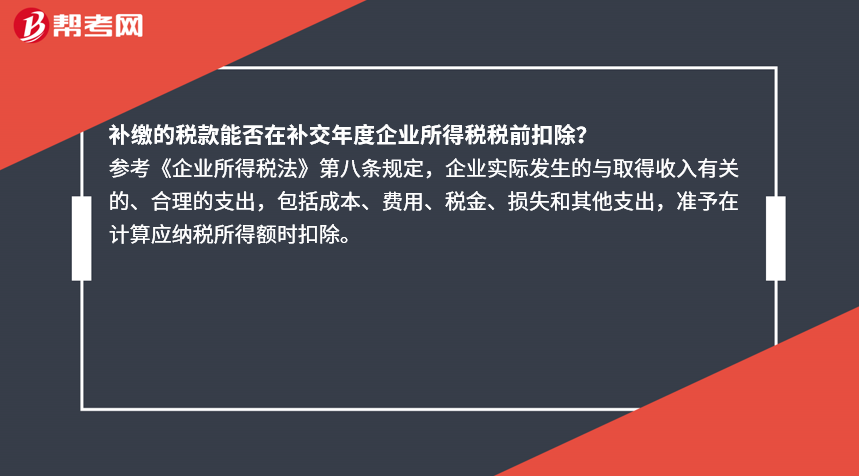

补缴的税款能否在补交年度企业所得税税前扣除?

参考《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

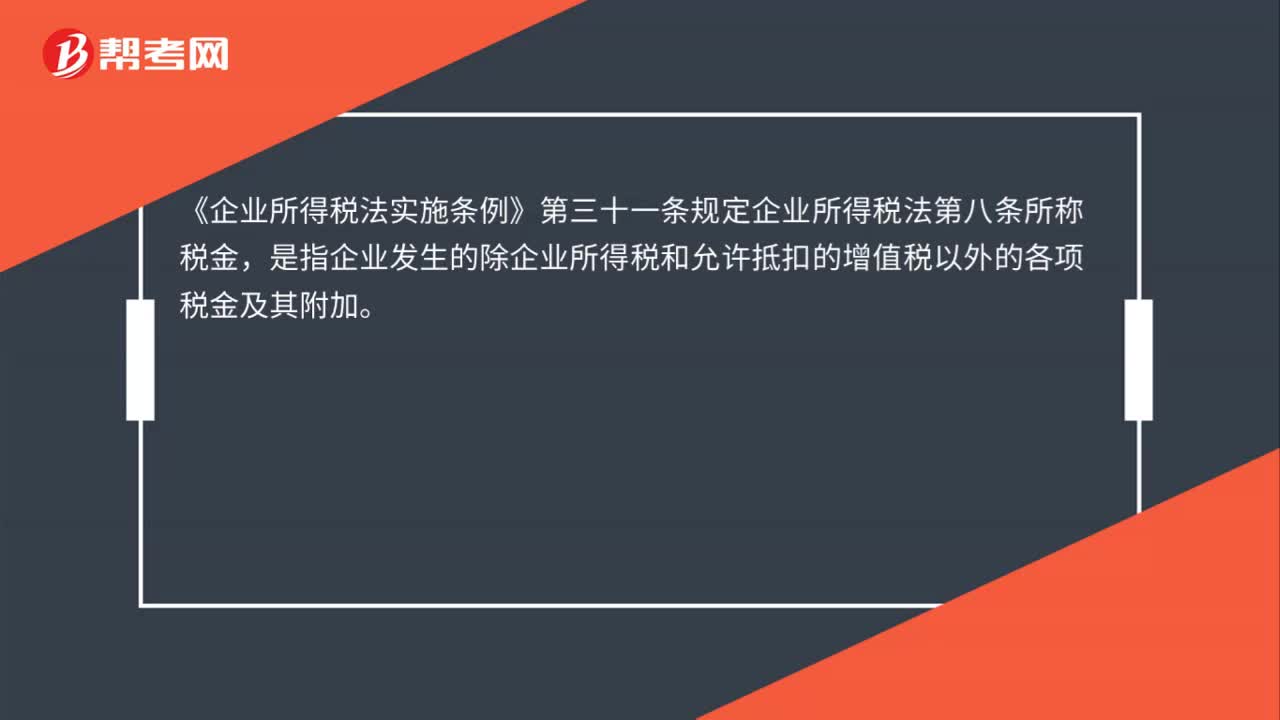

《企业所得税法实施条例》第三十一条规定企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第六条规定对企业发现以前年度实际发生的、按照税收规定应在企业所得税税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

88

88补缴的税款能否在补交年度企业所得税税前扣除?:补缴的税款能否在补交年度企业所得税税前扣除?企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。《企业所得税法实施条例》第三十一条规定企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

27

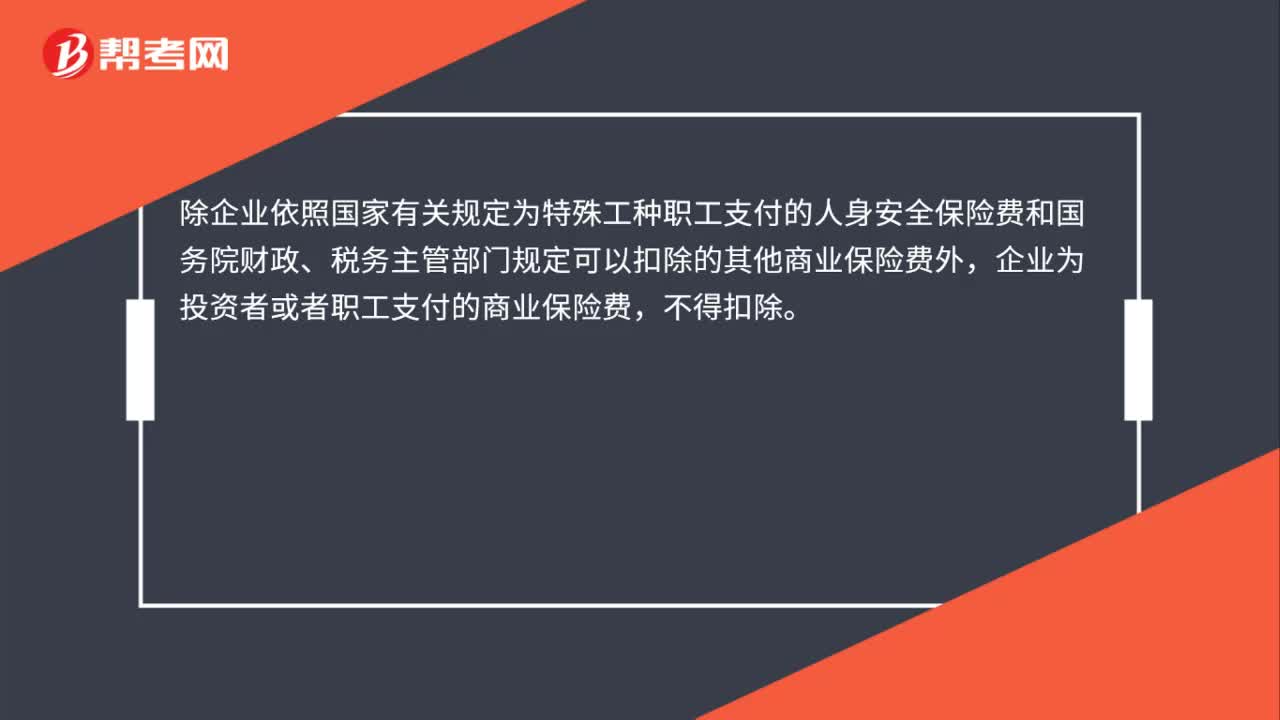

27企业为职工支付的商业保险费,能否在企业所得税税前扣除?:企业为职工支付的商业保险费,能否在企业所得税税前扣除?除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和国务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

23

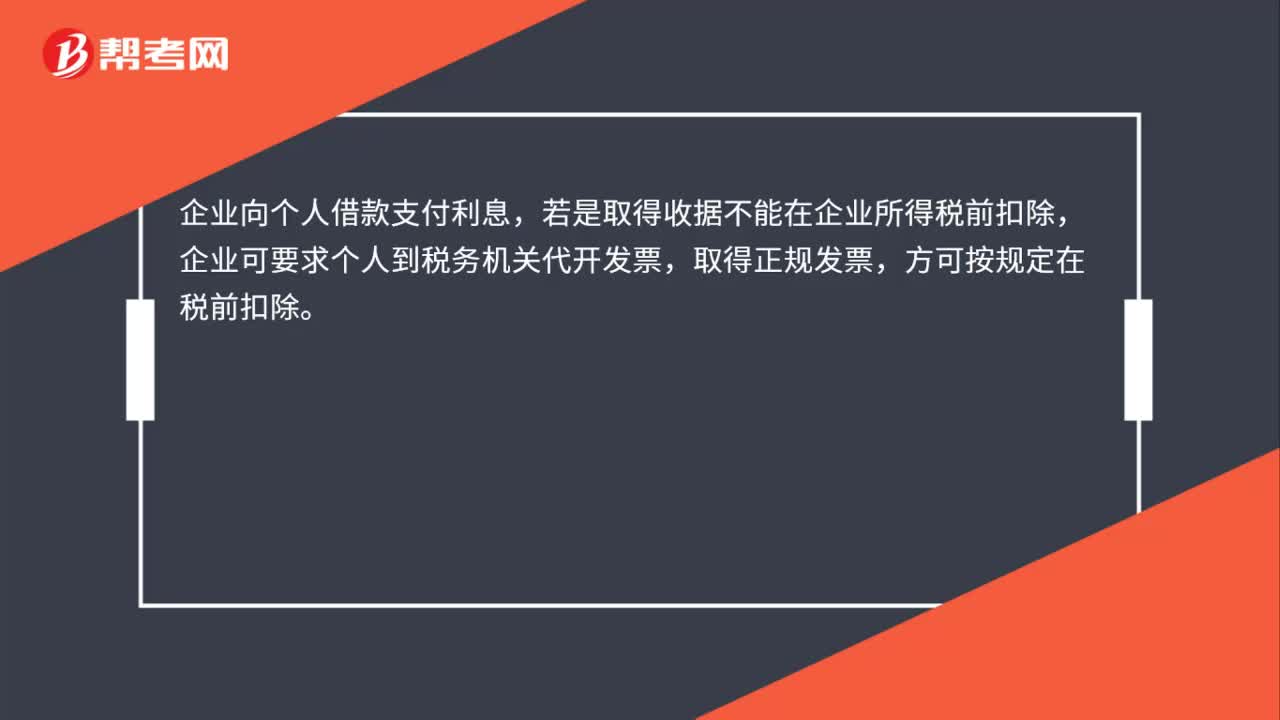

23企业向个人借款的利息能否在所得税前扣除?:企业向个人借款的利息能否在所得税前扣除?企业向个人借款支付利息,若是取得收据不能在企业所得税前扣除,企业可要求个人到税务机关代开发票,取得正规发票,方可按规定在税前扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料