下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

取得经营所得的纳税申报是怎样的?

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。

(一)取得应税所得,扣缴义务人未扣缴税款的纳税申报:

纳税人取得应税所得,扣缴义务人未扣缴税款的,应当区别以下情形办理纳税申报:

1、居民个人取得综合所得的,且符合前述情形的,应当依法办理汇算清缴。

2、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得的,应当在取得所得的次年6月30日前,向扣缴义务人所在地主管税务机关办理纳税申报。

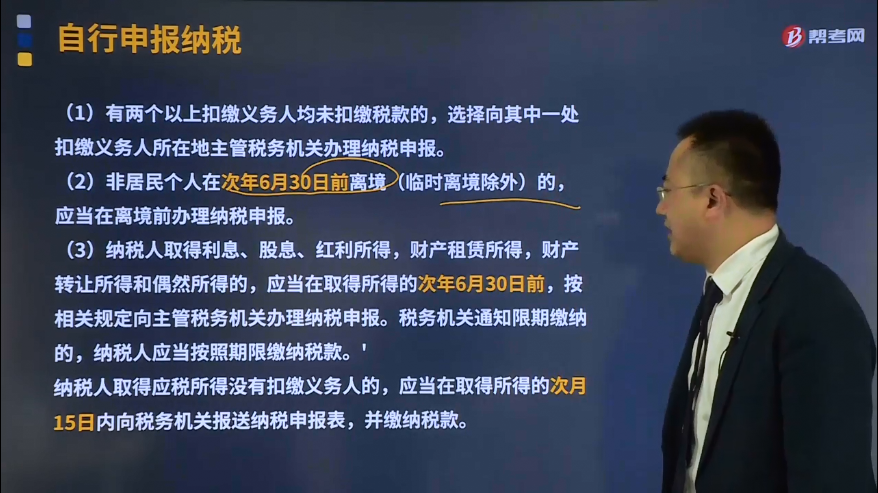

(1)有两个以上扣缴义务人均未扣缴税款的,选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。

(2)非居民个人在次年6月30日前离境(临时离境除外)的,应当在离境前办理纳税申报。

(3)纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的,应当在取得所得的次年6月30日前,按相关规定向主管税务机关办理纳税申报。税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。'

纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表,并缴纳税款。

(二)取得境外所得的纳税申报:

居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

在中国境内没有任职、受雇单位的,向户籍所在地或中国境内经常居住地主管税务机关办理纳税申报;户籍所在地与中国境内经常居住地不一致的,选择其中一地主管税务机关办理纳税申报;在中国境内没有户籍的,向中国境内经常居住地主管税务机关办理纳税申报。

(三)因移居境外注销中国户籍的纳税申报:

纳税人因移居境外注销中国户籍的,应当在申请注销中国户籍前,向户籍所在地主管税务机关办理纳税申报,进行税款清算。

(四)非居民个人在中国境内从两处以上取得工资、薪金所得的纳税申报:

非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内,向其中一处任职、受雇单位所在地主管税务机关办理纳税申报。

(五)纳税申报方式

纳税人可以采用远程办税端、邮寄等方式申报,也可以直接到主管税务机关申报。

49

49个人所得税手续费申领程序是怎样的?:个人所得税手续费申领程序是怎样的?现在有了电子税务局,个人所得税手续费的申领过程比之前简便了许多。具体步骤是:(1)先登录自然人电子税务(扣缴端)——点击“退付手续费核对”等待系统自动查询出退付手续费信息后核对数据是否准确,(2)具体数据可与。查询统计——申报单位记录查询“中的申报信息进行详细核对”核对时需要注意税款所属期和实际入库期的问题,(3)核对无误后。点击,确定“即可”

14

14经营所得税是什么?:经营所得税是什么?经营所得税是企业从事生产、经营活动取得的所得,按照税法规定计算交纳给税务部门的所得税金额。

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料