下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

净资产是属于企业所有的资产吗?

净资产是属企业所有,并可以自由支配的资产,既所有者权益。它由两大部分组成,一部分是企业开办当初投入的资本,包括溢价部分,另一部分是企业在经营之中创造的,也包括接受捐赠的资产。

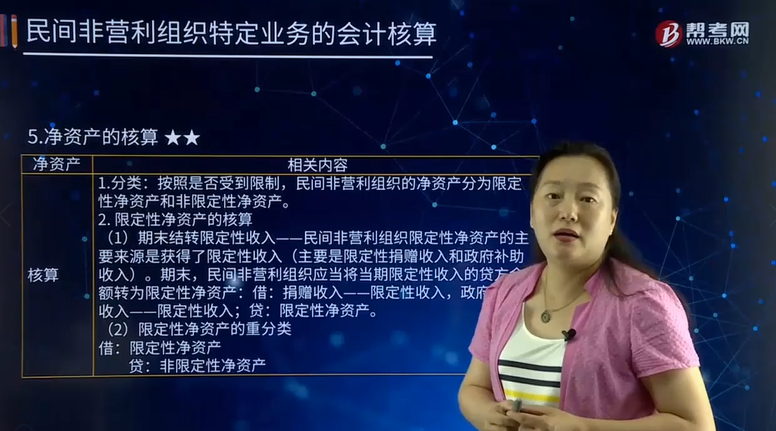

1. 分类:按照是否受到限制,民间非营利组织的净资产分为限定性净资产和非限定性净资产。

2. 限定性净资产的核算

(1)期末结转限定性收入——民间非营利组织限定性净资产的主要来源是获得了限定性收入(主要是限定性捐赠收入和政府补助收入)。期末,民间非营利组织应当将当期限定性收入的贷方余额转为限定性净资产:借:捐赠收入——限定性收入,政府补助收入——限定性收入;贷:限定性净资产。

(2)限定性净资产的重分类:

借:限定性净资产

贷:非限定性净资产

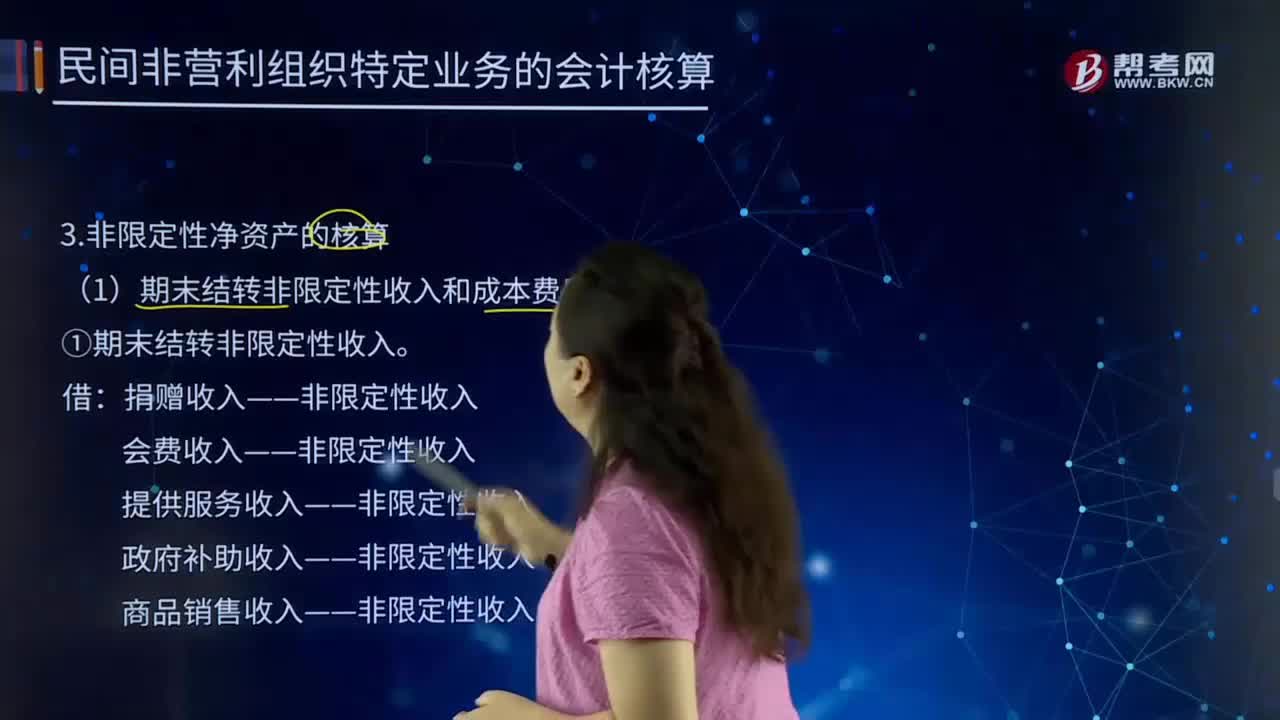

3. 非限定性净资产的核算

(1)期末结转非限定性收入和成本费用项目:

①期末结转非限定性收入。

借:捐赠收入——非限定性收入

会费收入——非限定性收入

提供服务收入——非限定性收入

政府补助收入——非限定性收入

商品销售收入——非限定性收入

投资收益——非限定性收入

其他收入——非限定性收入

贷:非限定性净资产

②期末结转成本费用项目。

借:非限定性净资产

贷:业务活动成本

管理费用

筹资费用

其他费用

下面我们以注册会计师考试例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例30-33】20 x8年11月5日,某捐资举办的民办学校获得一笔23000元的捐款,捐款人要求将款项用于奖励该学校20x9年度科研竞赛的前10名学生。该该民办学校账务处理:

(1)20 x8年11月5日,收到捐款:

借:银行存款 23000

贷:捐赠收入——限定性收入 23000

(2)20x8年12月31日,将政府补助收入结转限定性净:

借:捐赠收入——限定性收入 23000

贷:限定性净资产 23000

95

95净资产是属于企业所有的资产吗?:民间非营利组织的净资产分为限定性净资产和非限定性净资产。(1)期末结转限定性收入——民间非营利组织限定性净资产的主要来源是获得了限定性收入(主要是限定性捐赠收入和政府补助收入),民间非营利组织应当将当期限定性收入的贷方余额转为限定性净资产:捐赠收入——限定性收入;政府补助收入——限定性收入:限定性净资产:(1)期末结转非限定性收入和成本费用项目。①期末结转非限定性收入:捐赠收入——非限定性收入。

187

187在产品属于什么会计科目?:在产品是指没有完成全部生产过程、不能作为商品销售的产品,包括正在车间加工中的在产品(包括正在返修的废品)和已经完成一个或几个生产步骤但还需要继续加工的半成品。原材料指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等,半成品是指经过一定生产过程并已检验合格交付半成品仓库保管。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料