下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、个体工商户

B、个人独资企业投资者

C、合伙企业合伙人

D、在中国境内有所得的外籍个人

211

211哪些情形下纳税人应当依法办理个人所得税纳税申报?:哪些情形下纳税人应当依法办理个人所得税纳税申报?纳税人应当办理纳税申报:没有扣缴义务人;(3)取得应税所得,【注释】纳税人取得应税所得,扣缴义务人未扣缴税款的,税务机关通知限期缴纳的。应当按照期限缴纳税款,纳税义务人应当依法办理纳税申报的有( )A.纳税年度内综合所得预缴税额低于应纳税额的居民个人杨某B.从中国境内两处取得工资、薪金所得的非居民个人大卫C.从中国境外取得所得的居民个人王某

109

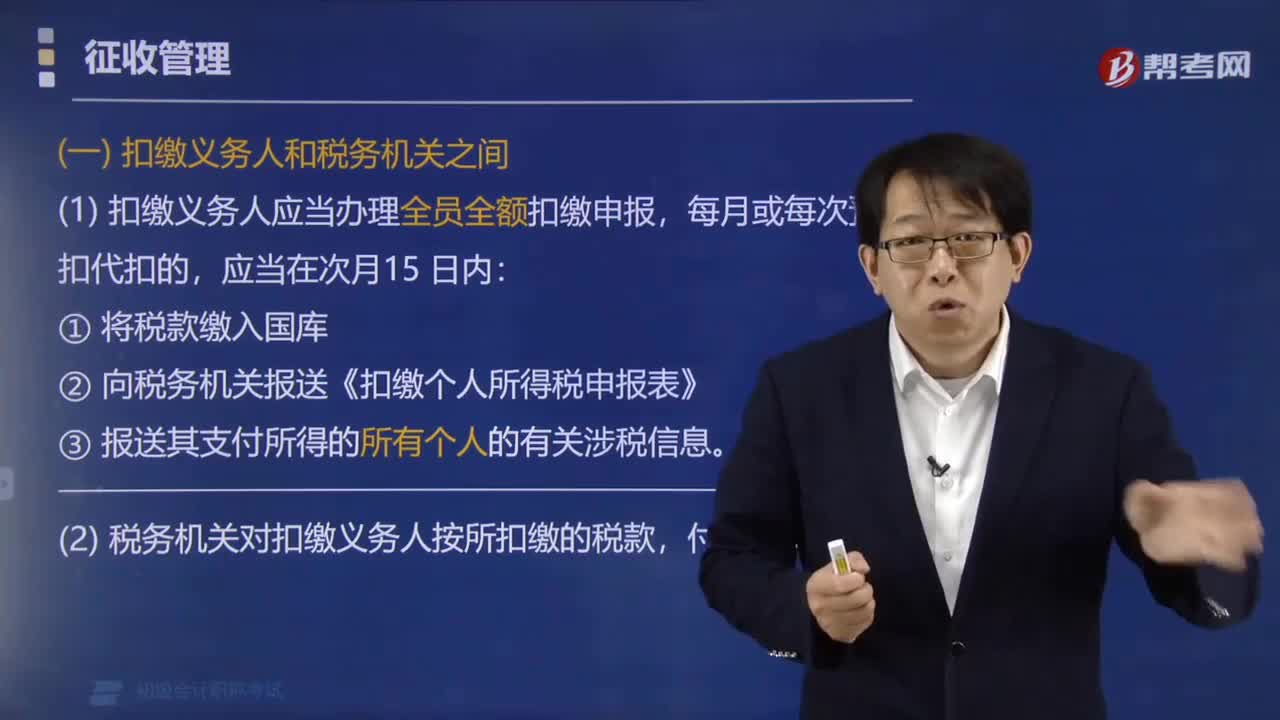

109什么是个人所得税扣缴义务人?:什么是个人所得税扣缴义务人?以支付所得的单位或个人为扣缴义务人。(一)扣缴义务人和税务机关之间,(1)扣缴义务人应当办理全员全额扣缴申报,② 向税务机关报送《扣缴个人所得税申报表》。(2)税务机关对扣缴义务人按所扣缴的税款。(二)扣缴义务人和纳税人之间,(1)扣缴义务人并向纳税人提供其个人所得和已扣缴税款等信息。

127

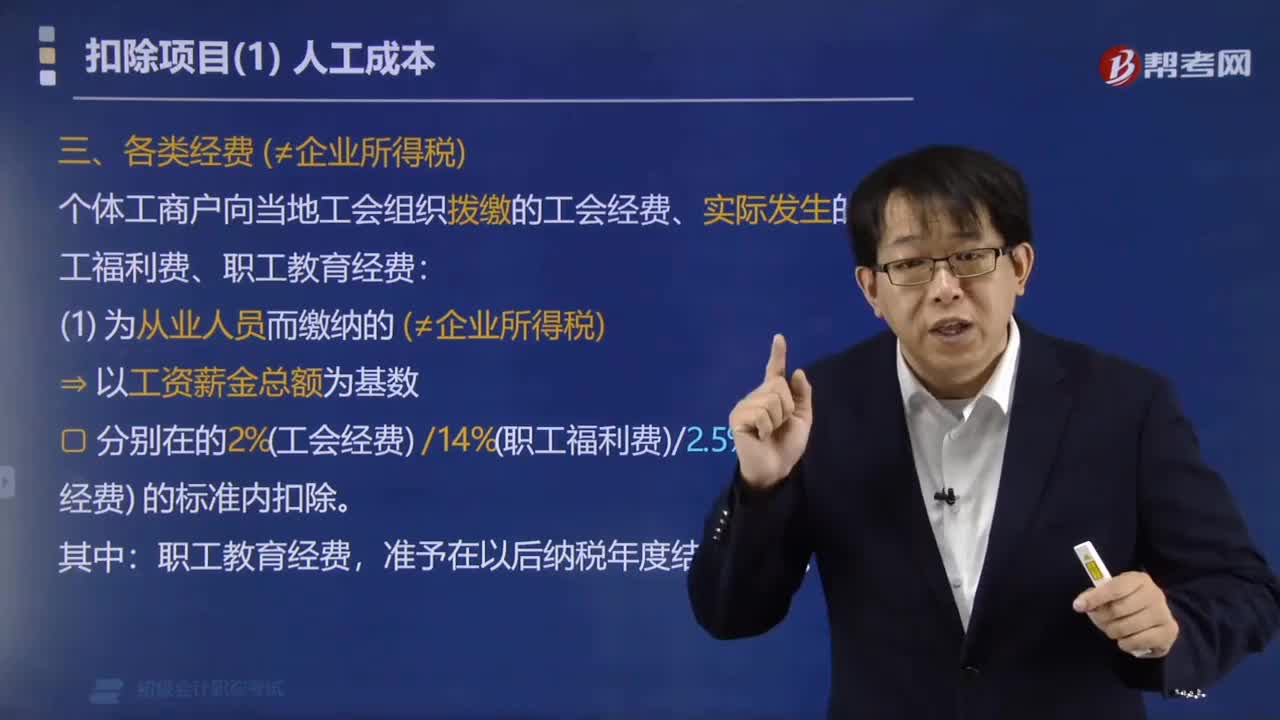

127个体工商户缴纳的各类经费在个人所得税税前如何扣除?:个体工商户缴纳的各类经费在个人所得税税前如何扣除?个体工商户向当地工会组织拨缴的工会经费、实际发生的职工福利费、职工教育经费:⇒以工资薪金总额为基数:分别在的2%(工会经费)14%(职工福利费)2.5%(职工教育经费)的标准内扣除,(2)为业主本人缴纳的(≠企业所得税),分别在的2%(工会经费)14%(职工福利费)2.5%(职工教育经费)的标准内扣除:准予在以后纳税年度结转扣除。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料