下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、无形资产研究阶段的支出

C、行政管理部门耗用的原材料

79

79财产损失会计凭证如何处理?:财产损失会计凭证如何处理?资产损失时:待处理财产损失:原材料等科目(一般纳税人还应转出已抵扣的进项税):如果有残值或保险公司有赔偿的:或找到责任人的:现金银行存款其他应收款(责任人):贷:最后没办法弥补的:待处理财产损失:固定资产的损失必须通过固定资产清理账户进行累计折旧固定资产属于非正常损失借营业外支出贷固定资产清理

66

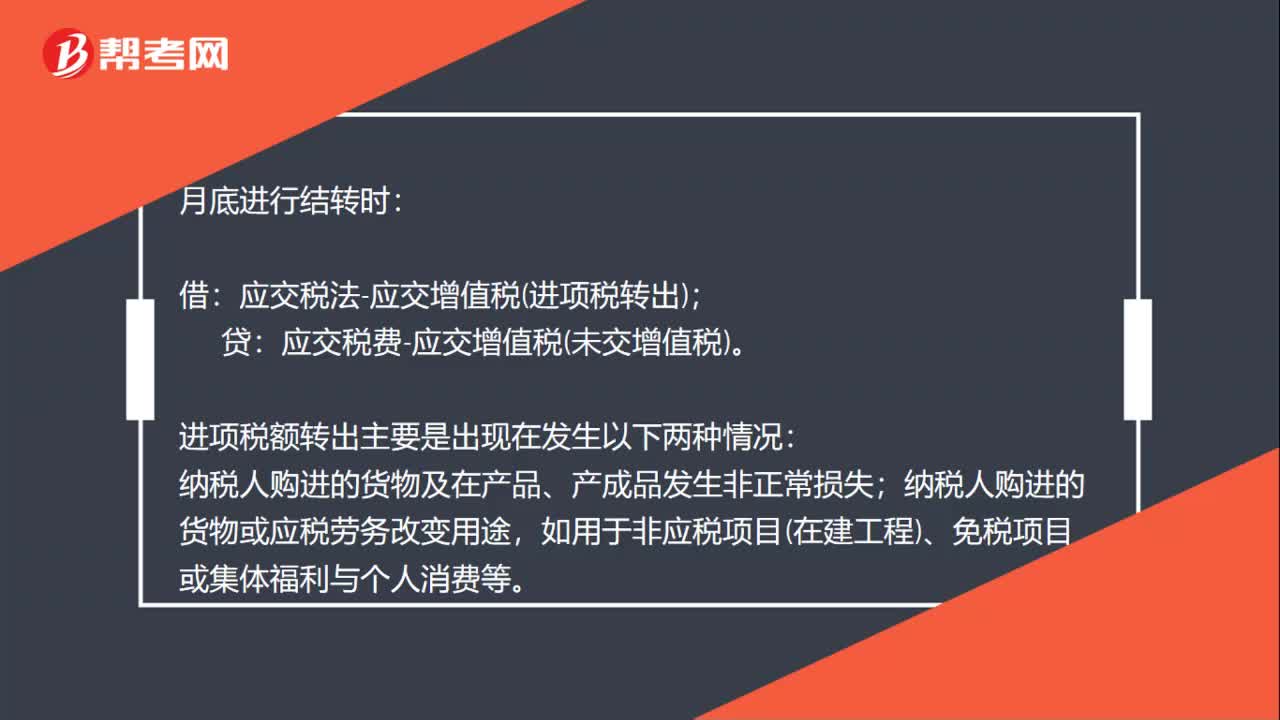

66进项税额转出会计怎么处理?:进项税额转出会计怎么处理?月底进行结转时:应交税法-应交增值税进项税转出;应交税费-应交增值税未交增值税。进项税额转出主要是出现在发生以下两种情况:纳税人购进的货物及在产品、产成品发生非正常损失;纳税人购进的货物或应税劳务改变用途,如用于非应税项目在建工程、免税项目或集体福利与个人消费等。库存商品在建工程、原材料、销售费用:贷:应交税金——应交增值税进项税转出补充,退货不属于进“发票直接:

60

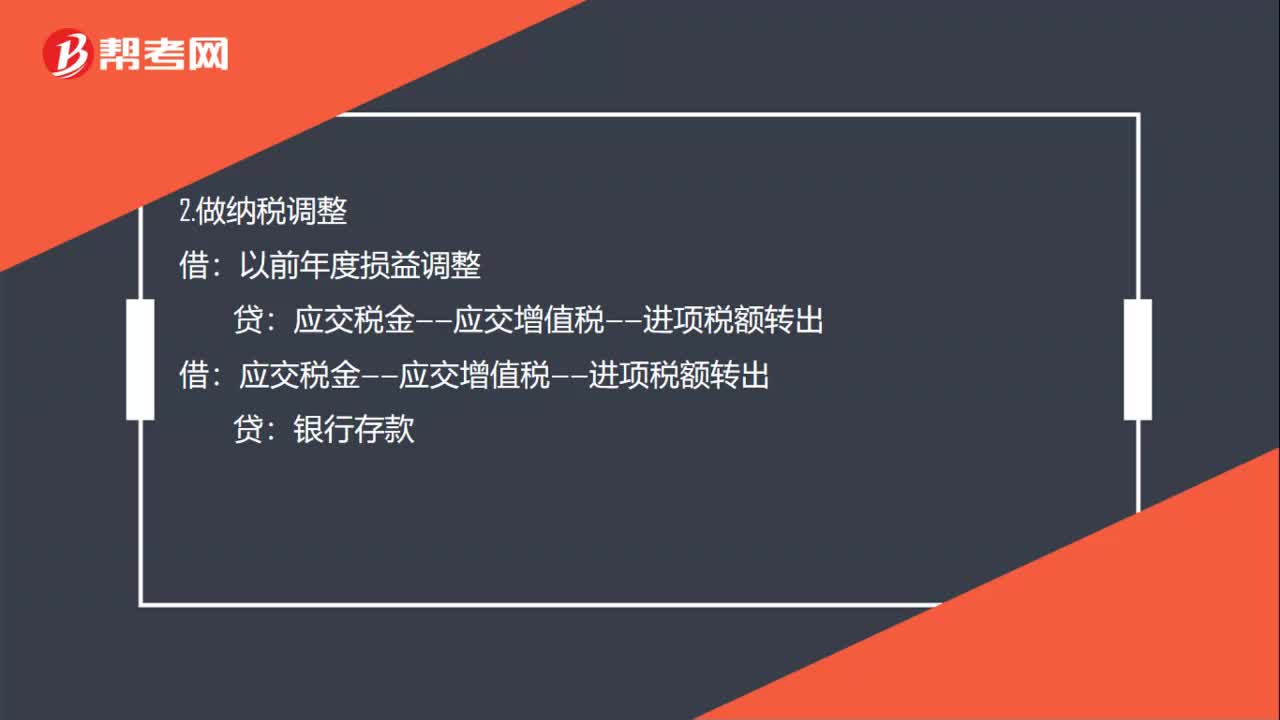

60进项税额转出会计分录如何处理?:进项税额转出会计分录如何处理?1.不做纳税调整:应交税金——应交增值税——已交税金:应交税金——应交增值税——-进项税额转出:补缴税金:2.做纳税调整:应交税金——应交增值税——进项税额转出银行存款应交税金——应缴所得税借利润分配——未分配利润贷以前年度损益调整

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料