下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

直接投资于其他居民企业的股息等权益性投资收益

178

178带包装销售货物的账务处理是什么?:带包装销售货物的账务处理是什么?是指为了包装本企业商品而储备的各种包装容器,包装物的核算内容包括以下四点:生产过程中用于包装产品并作为产品组成部分的包装物;随同商品出售而不单独计价的包装物。随同商品出售且单独计价的包装物,出租或出借给购买单位使用的包装物,销售商品附带包装物的情况下:(1)随同产品出售但单独计价的包装物。按规定应缴纳增值税:(2)逾期未退还包装物的押金(啤酒、黄酒以外的酒类除外)

310

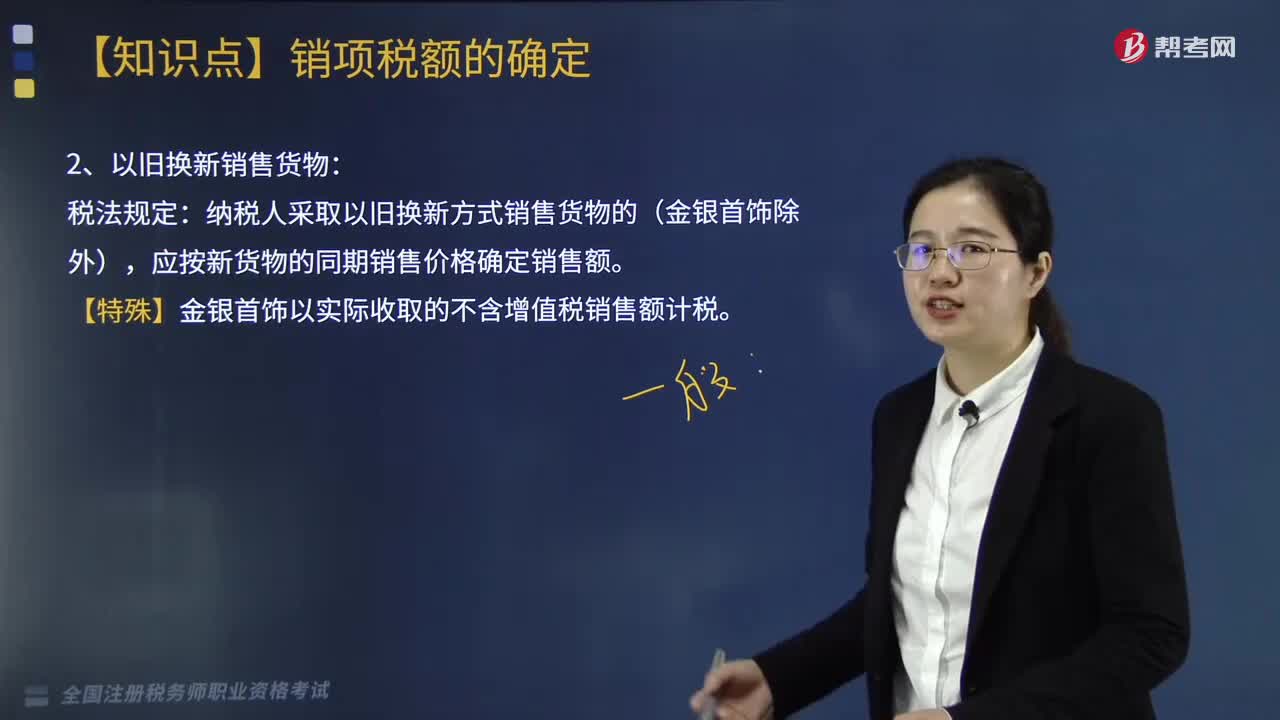

310以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

277

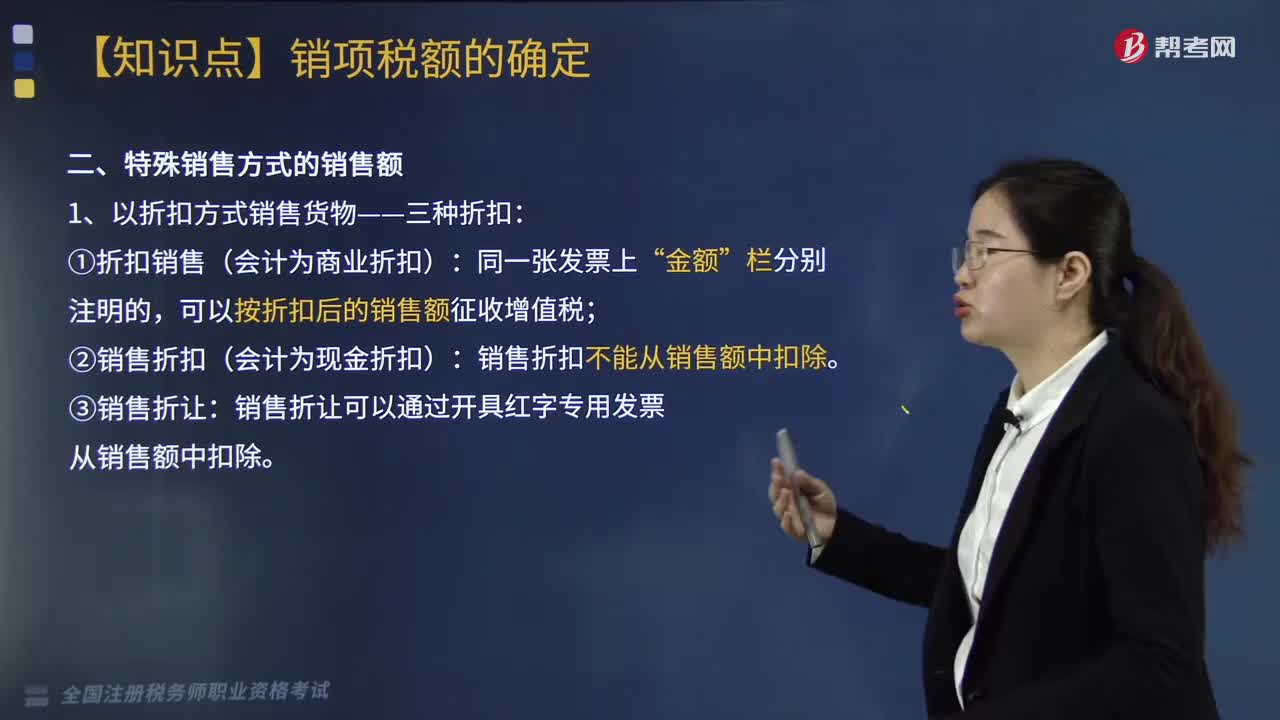

277以折扣方式销售货物有哪些折扣?:以折扣方式销售货物有三种折扣,1.折扣销售(会计为商业折扣):可以按折扣后的销售额征收增值税;2.销售折扣(会计为现金折扣):销售折扣不能从销售额中扣除。3.销售折让:销售折让可以通过开具红字专用发票从销售额中扣除。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·计算题】甲企业2019年6月销售给某专卖商店A牌商品一批,给予专卖商店2%折扣,甲企业实际取得不含税销售额245万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料