下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、发出委托加工物资

B、完工入库产成品

D、收到受托代销商品

110

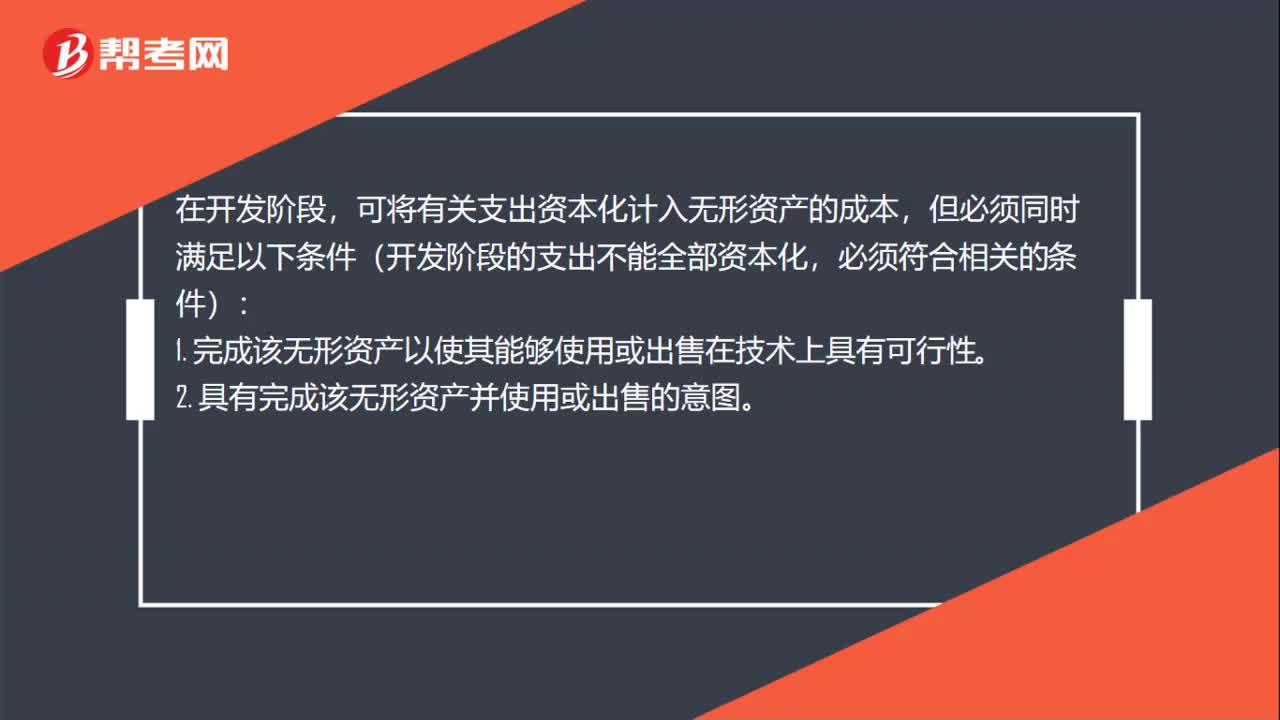

110不会引起无形资产账面价值变动的是什么?:不会引起无形资产账面价值变动的是什么?不会引起无形资产账面价值变动的是无形资产后续支出,在购置或完成以后发生地支出在发生时确认为费用。要求企业取得的已作为无形资产确认的正在进行中的研究开发项目,在取得后发生的支出应当再次区分研究阶段支出与开发阶段支出,按照研究与开发费用的处理方法进行确认。可将有关支出资本化计入无形资产的成本,但必须同时满足以下条件(开发阶段的支出不能全部资本化。

65

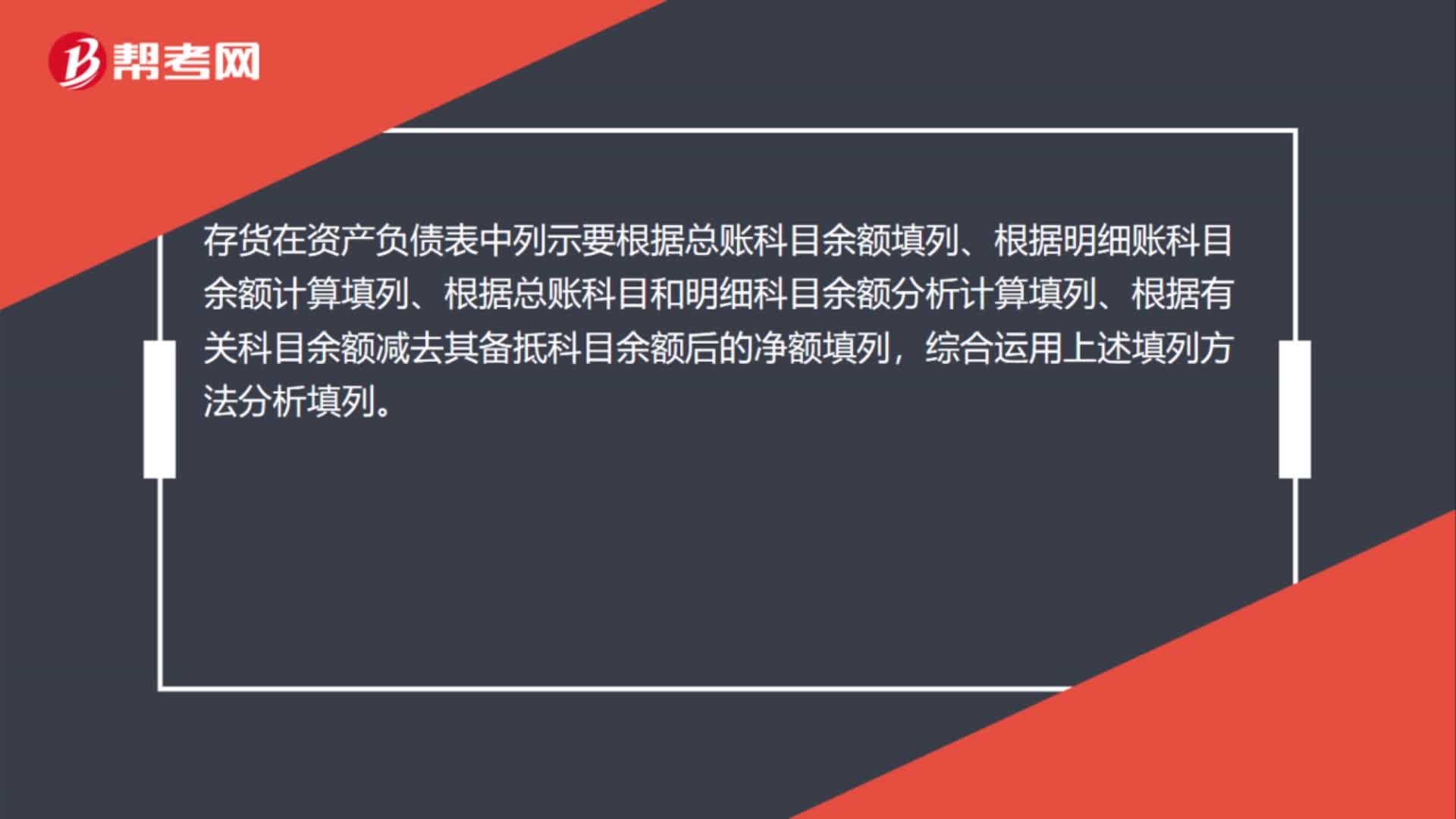

65存货在资产负债表中如何列示?:存货在资产负债表中如何列示?存货在资产负债表中列示要根据总账科目余额填列、根据明细账科目余额计算填列、根据总账科目和明细科目余额分析计算填列、根据有关科目余额减去其备抵科目余额后的净额填列,综合运用上述填列方法分析填列。存货=原材料+库存商品+委托加工物资+周转材料+材料采购+在途物资+发出商品+材料成本差异等-存货跌价准备等。

63

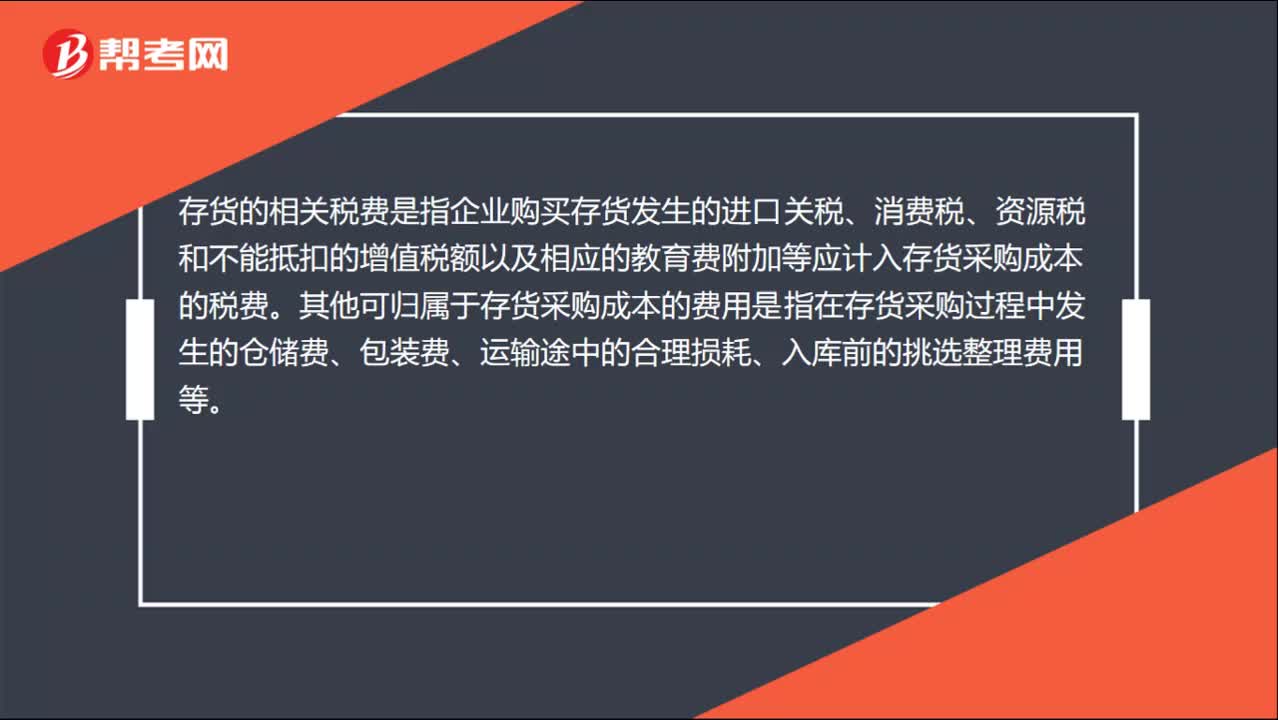

63存货入账是什么?:存货入账是什么?存货的采购成本:包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款,存货的相关税费是指企业购买存货发生的进口关税、消费税、资源税和不能抵扣的增值税额以及相应的教育费附加等应计入存货采购成本的税费。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料