下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业内部研究开发项目研究阶段发生的支出

D、企业内部研究开发项目开发阶段的支出不满足"无形资产确认条件"

67

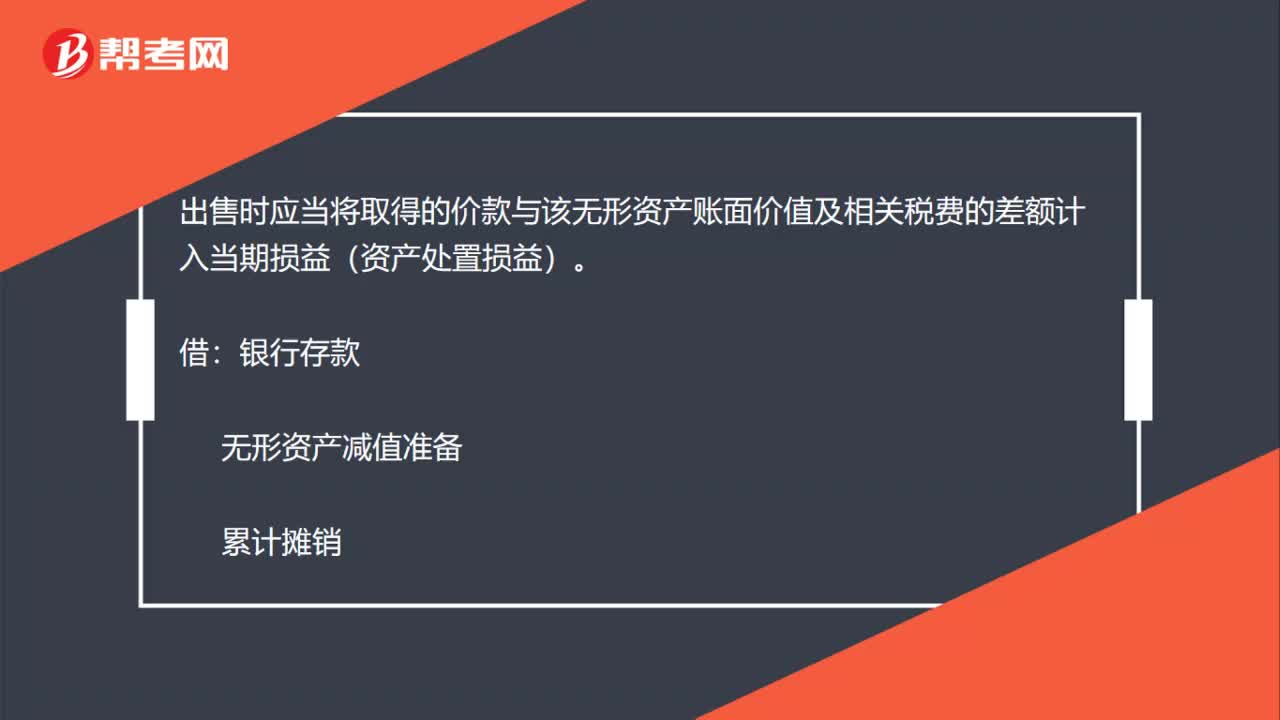

67公司注销账面无形资产怎么处理?:公司注销账面无形资产怎么处理?公司注销账面无形资产可以出售或者将该无形资产的账面价值予以转销,出售时应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。银行存款:无形资产减值准备,累计摊销,应交税费-应交增值税(销项税额):资产处置损益(差额或借方)应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)营业外支出累计摊销无形资产减值准备无形资产

100

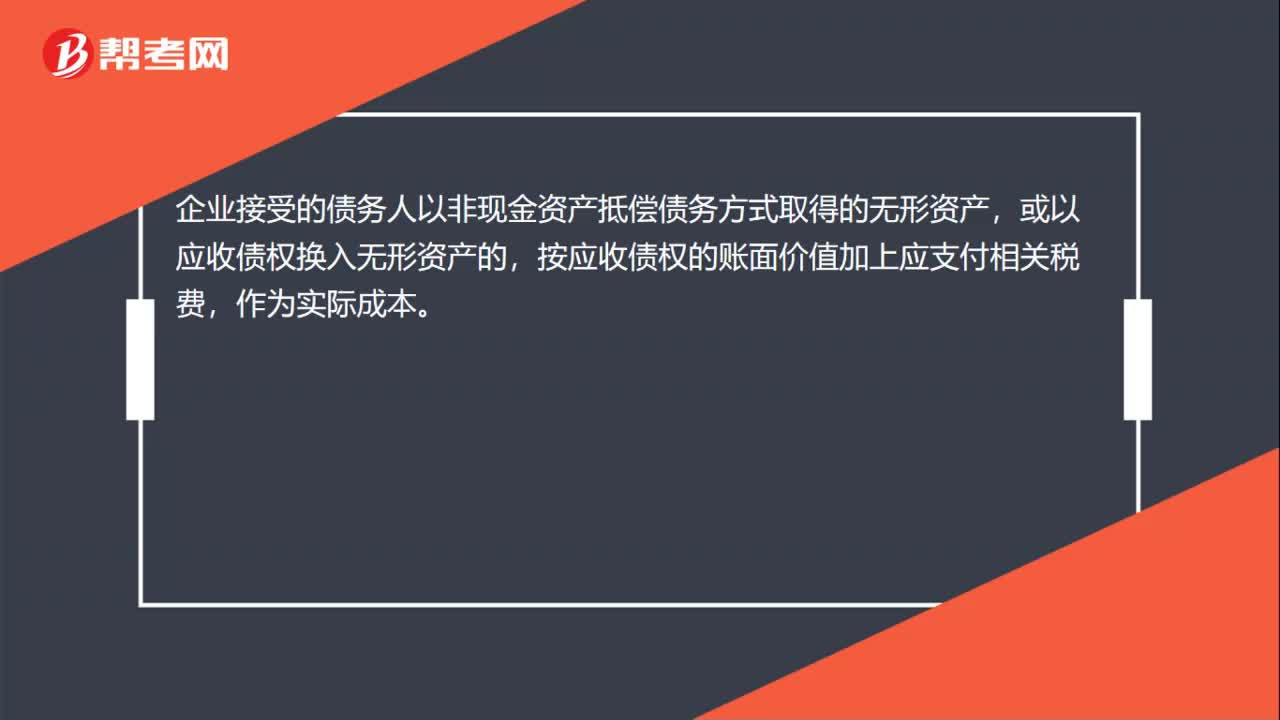

100不确定无形资产的入账价值是什么?:不确定无形资产的入账价值是什么?其入账价值应该分别确定:按实际支付的价款作为实际成本。按投资各方确认的价值作为实际成本。应按该项无形资产在投资方的账面价值作为实际成本。企业接受的债务人以非现金资产抵偿债务方式取得的无形资产,或以应收债权换入无形资产的,按应收债权的账面价值加上应支付相关税费,按应收债权的账面价值减去补价,按应收债权的账面价值加上支付的补价和应支付的相关税费。

58

58不能作为无形资产入账的是什么?:不能作为无形资产入账的是什么?不能作为无形资产入账的是商誉,无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收账款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。会计学上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。无形资产的确认必须满足两个要素:与该无形资产有关的经济利益很可能流入企。该无形资产的成本能够可靠地计量。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料