-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、从划归为持有待售之日起停止计提折旧和减值测试,处置时再处理

B、如果公允价值减去处置费用的金额大于符合持有待售条件时该固定资产的账面价值,则不调整原账面价值

C、如果公允价值减去处置费用的金额小于符合持有待售条件时该固定资产的账面价值,则将原账面价值调整到预计的公允价值减去处置费用之后的金额

D、符合持有待售条件时固定资产的原账面价值大于预计净残值,应作为资产减值损失计入当期损益

158

158

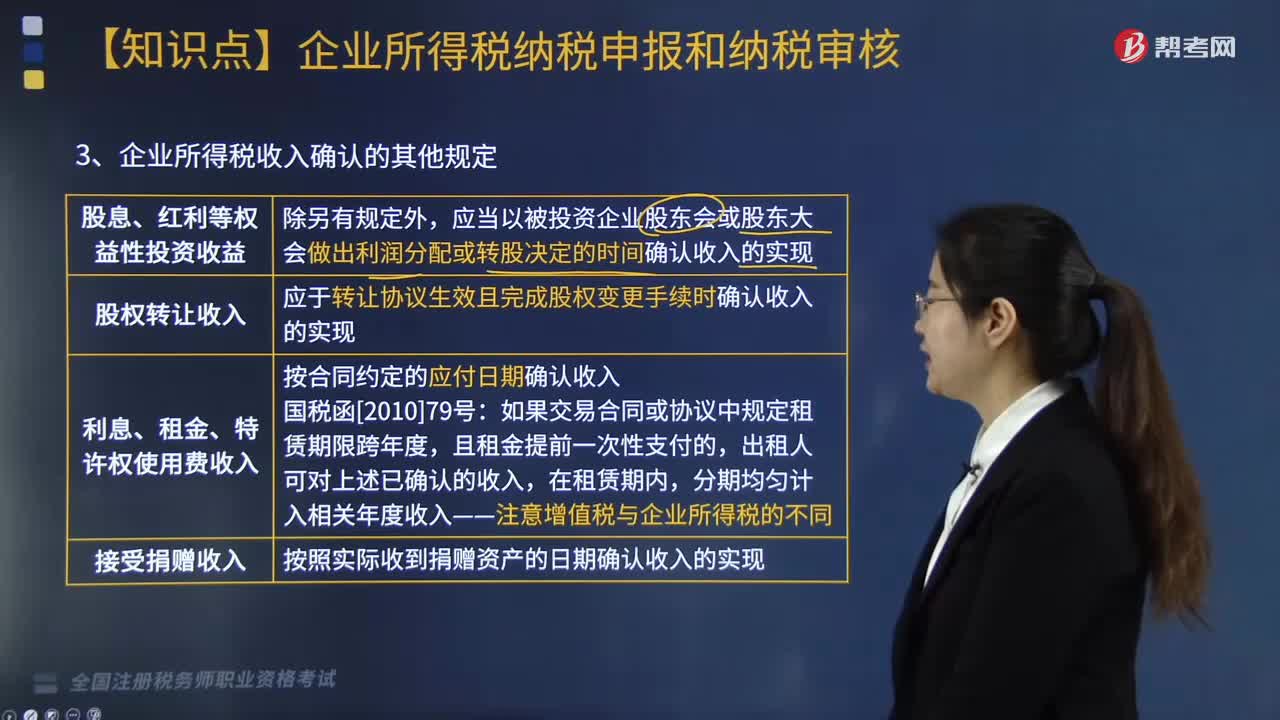

企业所得税收入确认的其他规定有哪些?:企业所得税收入确认的其他规定有哪些?

242

242

企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

282

282

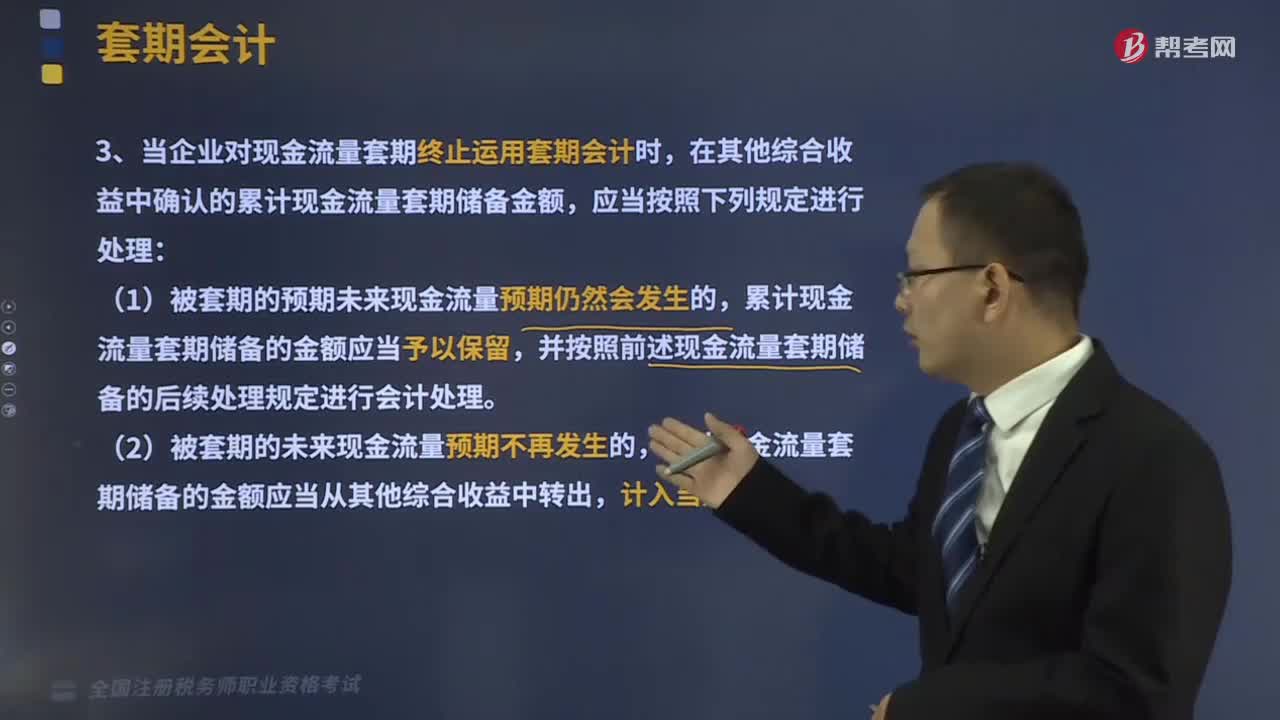

当企业对现金流量套期终止运用套期会计时有什么样的规定?:当企业对现金流量套期终止运用套期会计时有什么样的规定?在其他综合收益中确认的累计现金流量套期储备金额,累计现金流量套期储备的金额应当从其他综合收益中转出,为规避该预期销售中与商品价格有关的现金流量变动风险,甲公司于2×17年1月1日与某金融机构签订了一项商品期货合同且将其指定为对该预期商品销售的套期工具。商品期货合同的标的资产与被套期预期销售商品在数量、质次、价格变动和产地等方面相同。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料