下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

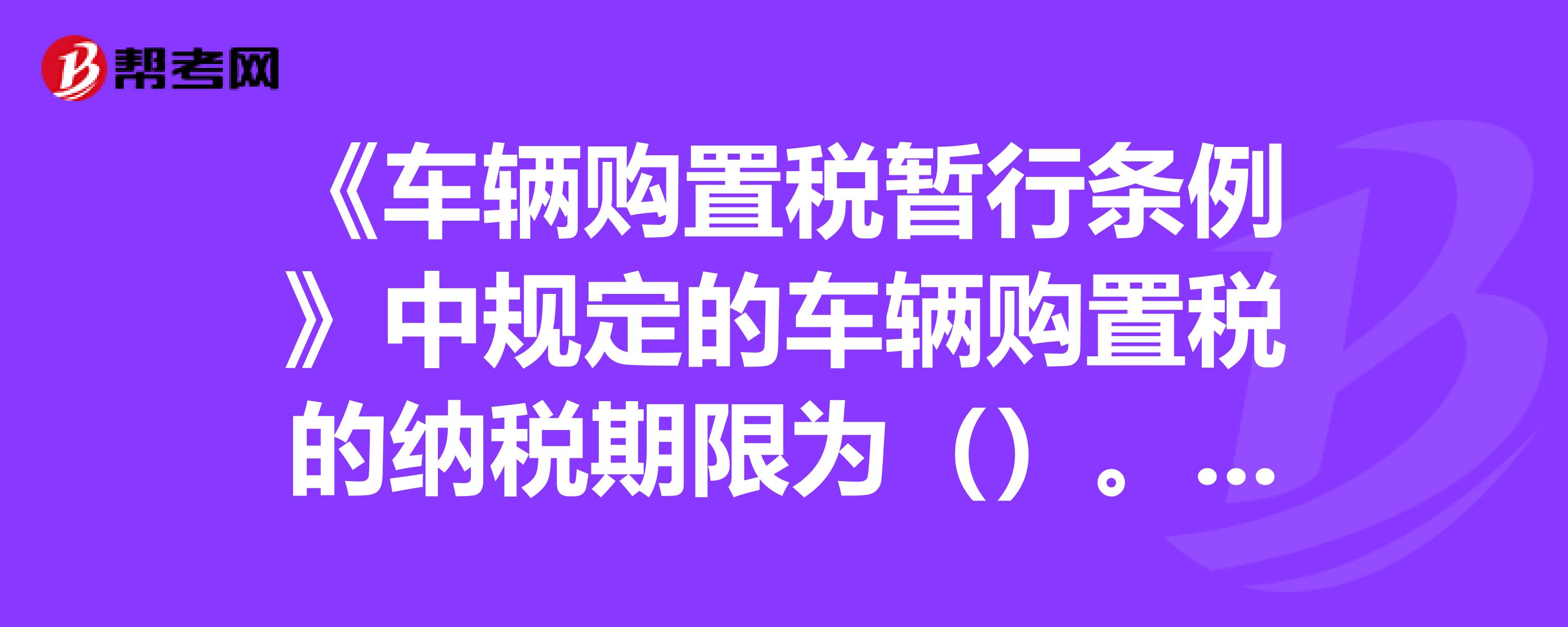

60日

77

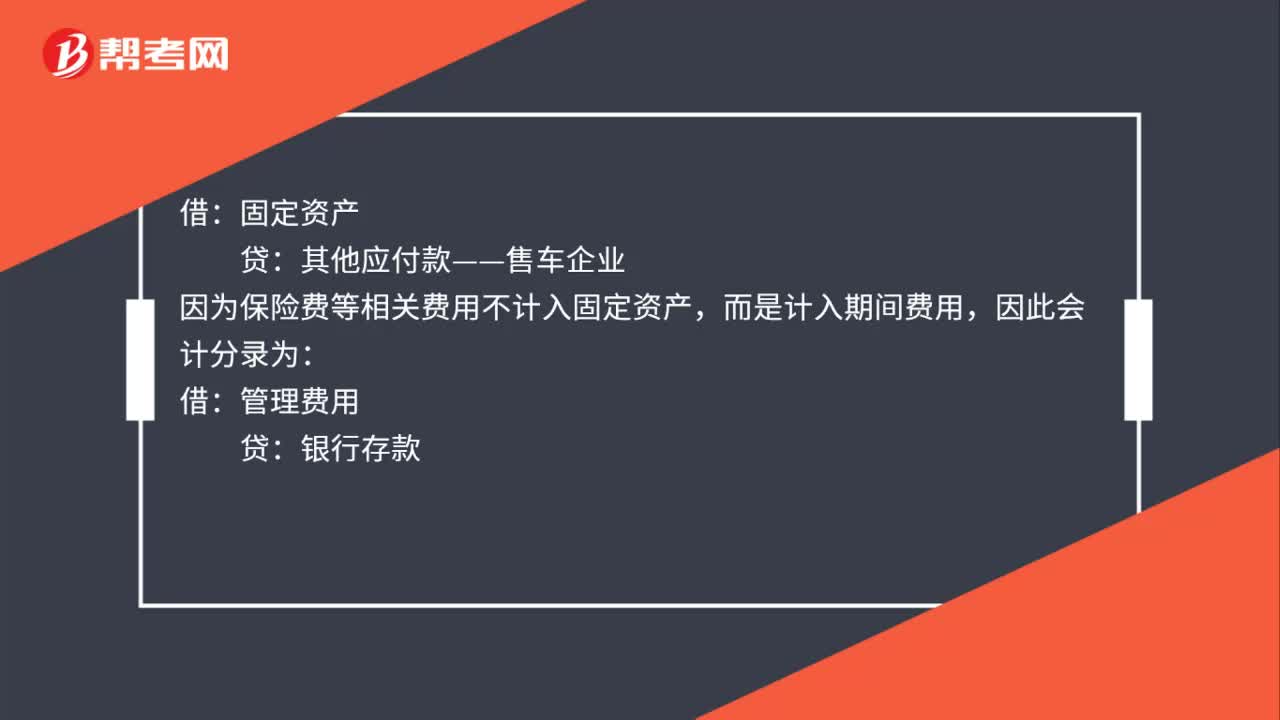

77购车会计分录是什么?:购车会计分录,企业购车是直接付款的话,那么会计分录最为简单“直接借记”贷记“或者其他相关科目就可以了。但是如果企业是欠款进行购车的话,也就是我们所说的赊账,固定资产:其他应付款——售车企业,因为保险费等相关费用不计入固定资产:而是计入期间费用:因此会计分录为:管理费用:银行存款:然后因为以企业名义购置的汽车属于固定资产因此需要计提折旧借管理费用(或其他相关科目)贷累计折旧

99

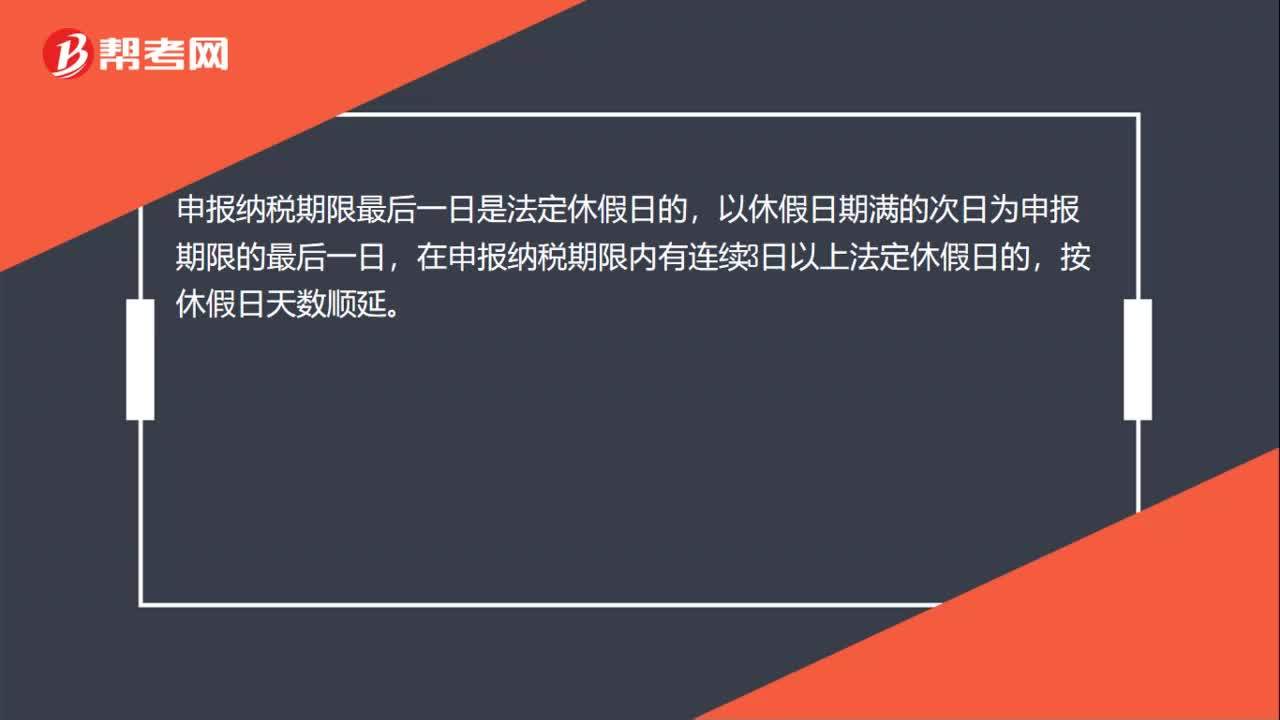

99企业车辆购置税怎么申报?:企业车辆购置税怎么申报?企业车辆购置税申报流程:应当自购买之日起60日内申报纳税;应当自进口之日起60日内申报税;应当自取得之日起60日内申报纳税。申报纳税期限最后一日是法定休假日的,在申报纳税期限内有连续3日以上法定休假日的,二、填报《车辆置税纳税申报表》,纳税人到指定办税服务大厅车辆购置税申报窗口请购或到国税局网站下载、打印《车辆置税纳税申报表》。

88

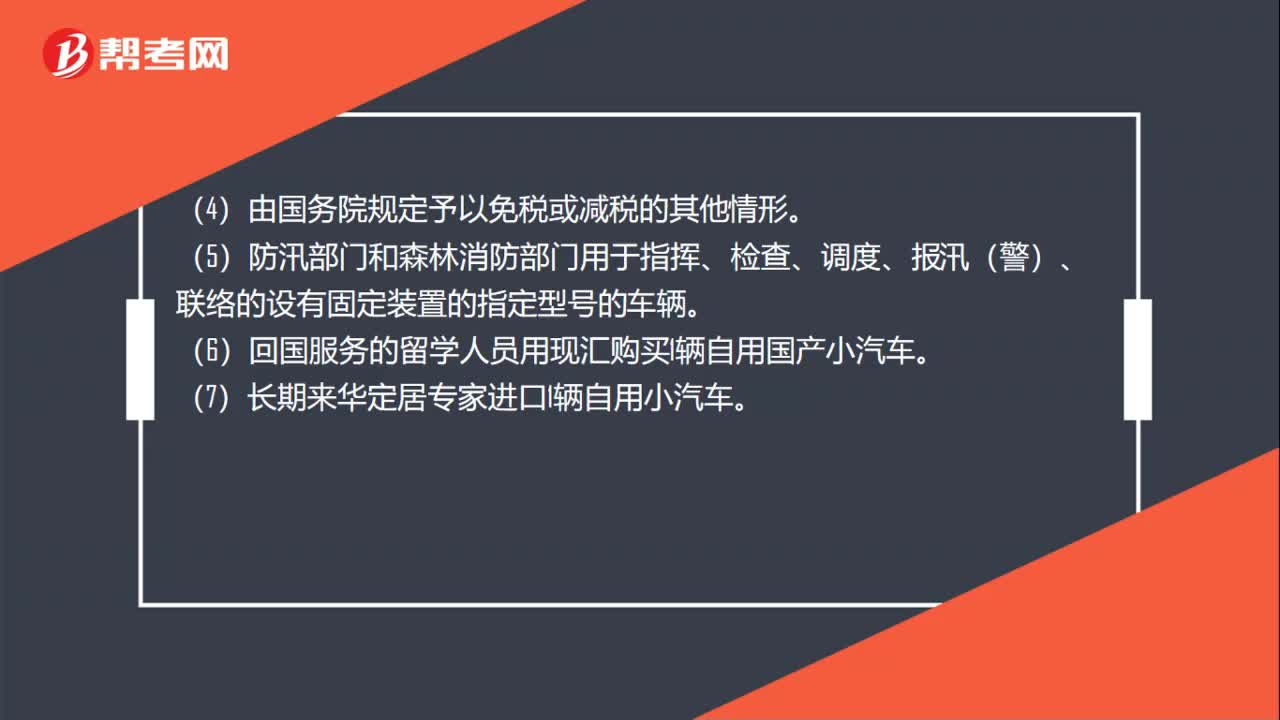

88车辆购置税优惠政策是什么?:车辆购置税优惠政策是什么?(2)中国人民解放军和中国人民武装警察部队列入军队武器装备订货计划的车辆免税。(3)设有固定装置的非运输车辆免税。(6)回国服务的留学人员用现汇购买1辆自用国产小汽车。(8)对农用三轮运输车免征车辆购置税。对城市公交企业购置的公共汽电车辆免征车辆购置税。对购置的新能源汽车免征车辆购置税。对购置挂车减半征收车辆购置税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料