下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

付款人不予付款

出票人承担票据责任

878

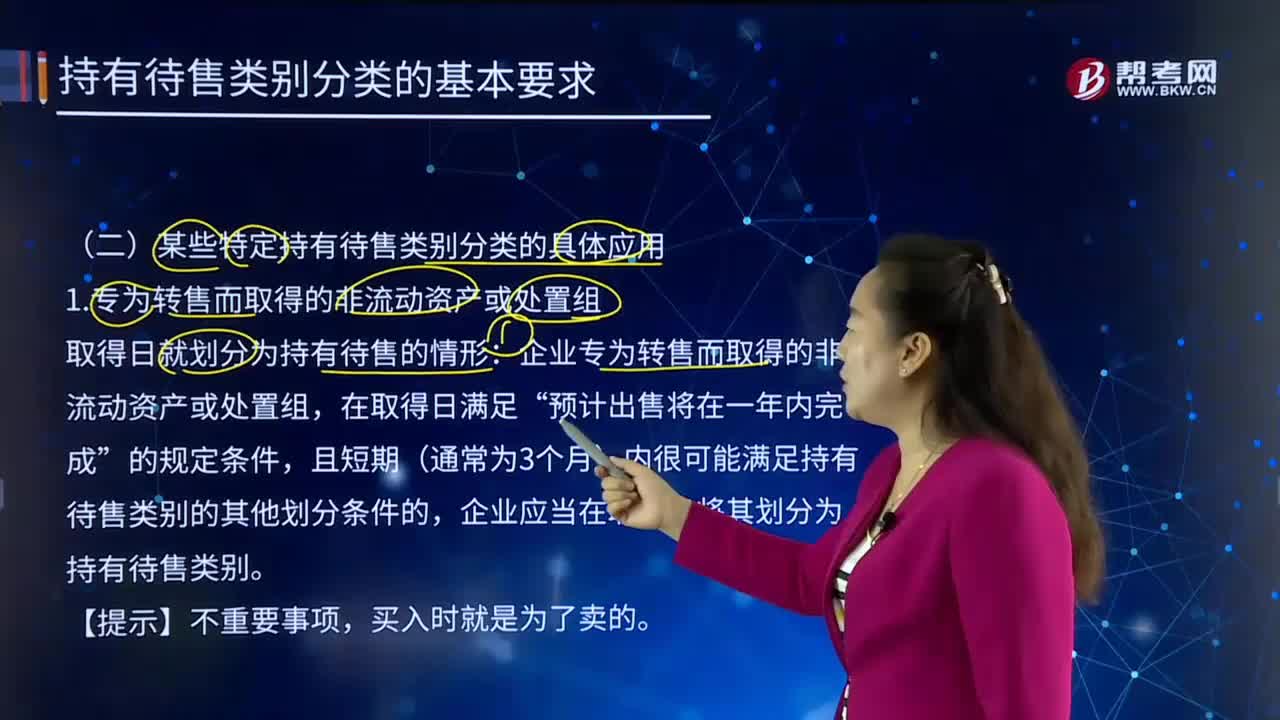

878某些特定持有待售类别分类的具体应用是怎样的?:应当在拟出售的对子公司投资满足持有待售类别划分条件在母公司个别财务报表中将对子公司投资整体划分为持有待售类别。2018年7月1日拟出售50%股权并满足持有待售的条件。将子公司所有资产和负债划分为持有待售类别,持有待售资产8000(将个别报表中持有待售资产抵销),【提示1】如果母公司拟出售子公司部分股权后。说明该长期股权投资并不是主要通过出售而非持续使用收回其账面价值。

384

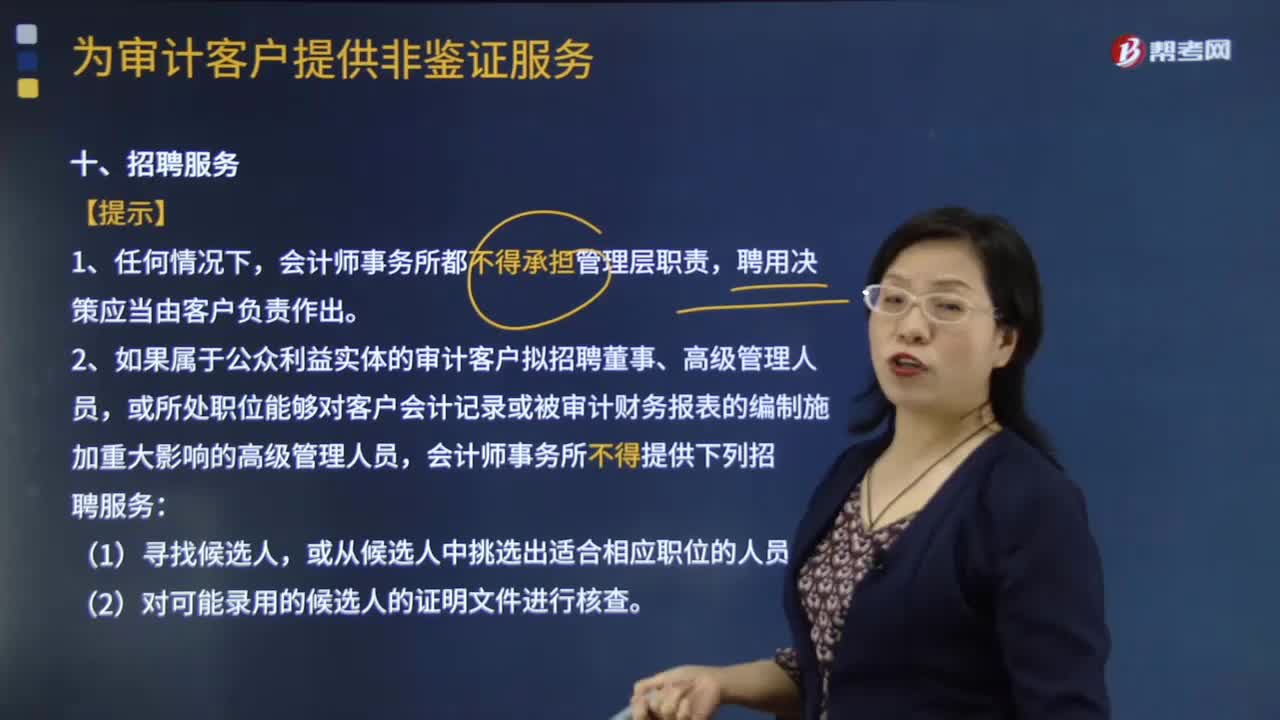

384会计师事务所在提供诉讼支持、法律、招聘和公司理财的服务时会带来不利影响的原因是什么?:会计师事务所在提供诉讼支持、法律、招聘和公司理财的服务时会带来不利影响的原因是什么?会计师事务所向审计客户提供诉讼支持服务。【提示】会计师事务所不得为审计客户提供此类服务,2.如果属于公众利益实体的审计客户拟招聘董事、高级管理人员;或所处职位能够对客户会计记录或被审计财务报表的编制施加重大影响的高级管理人员。【例题·简答题】ABC会计师事务所通过招投标程序接受委托:

1111

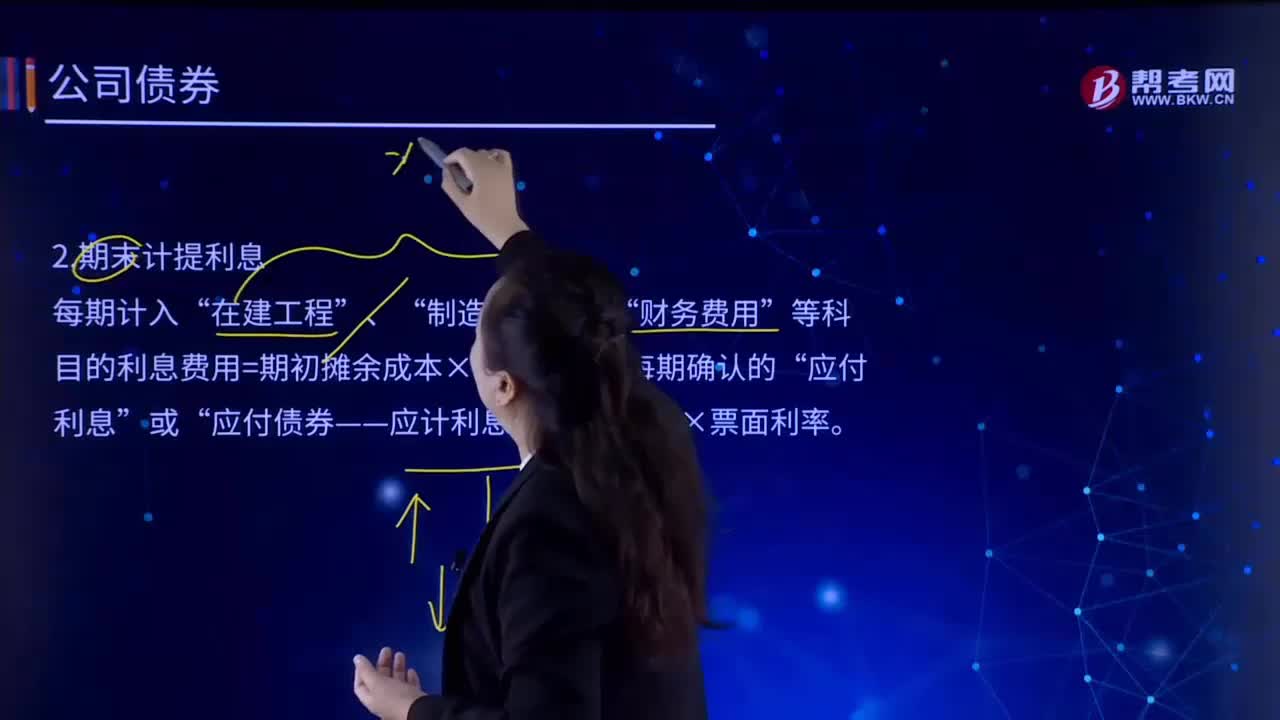

1111什么是一般公司债券的期末计提利息?:什么是一般公司债券的期末计提利息?如果是到期一次性归还本息或者是分期后付利息的,根据企业会计制度的权责发生制的规定,企业需要在当期期末计提应属于本期支付但本期尚未支付的利息。制造费用”财务费用”等科目的利息费用=期初摊余成本×实际利率;应付利息”应付债券——应计利息”=债券面值×票面利率。在建工程、制造费用、财务费用等科目:应付债券——利息调整“贷”应付利息(分期付息债券利息)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料