下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11 100万元

139

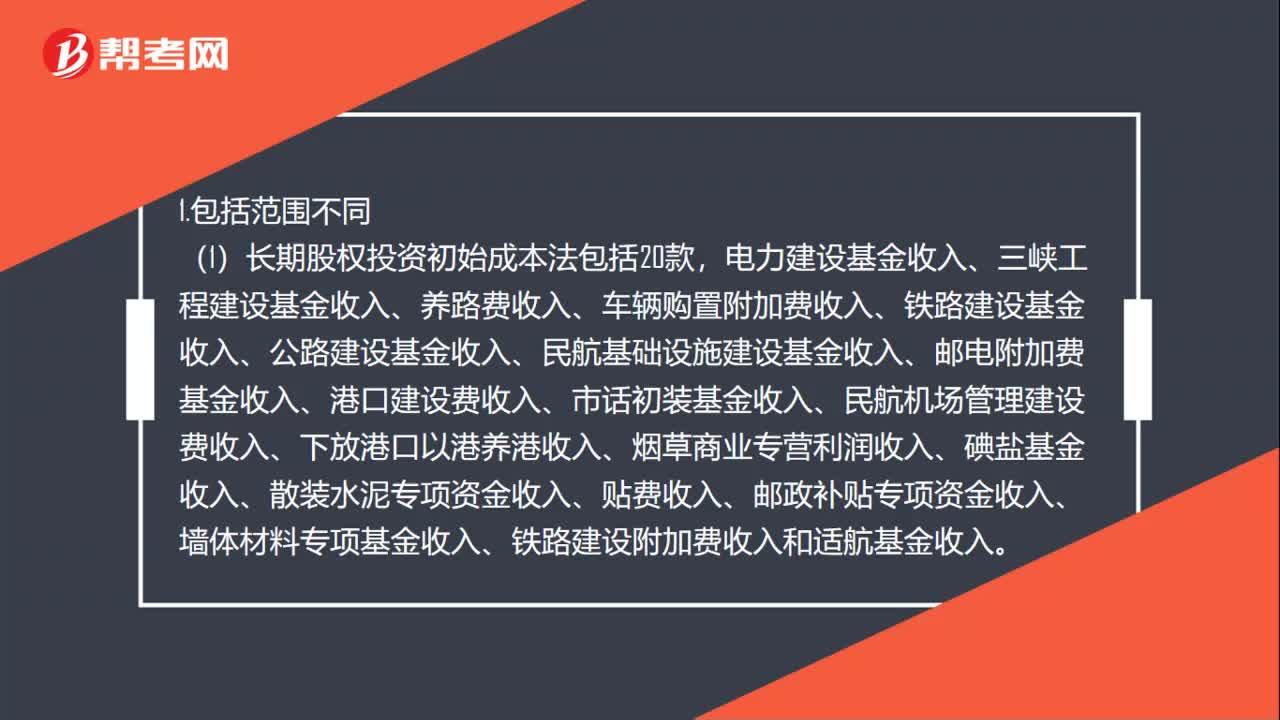

139长期股权投资权益法与成本法的区别是什么?:长期股权投资权益法与成本法的区别是什么?(1)长期股权投资初始成本法包括20款。(2)权益法包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费、矿产资源补偿费、印花税、耕地占用税等税费,经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等:

156

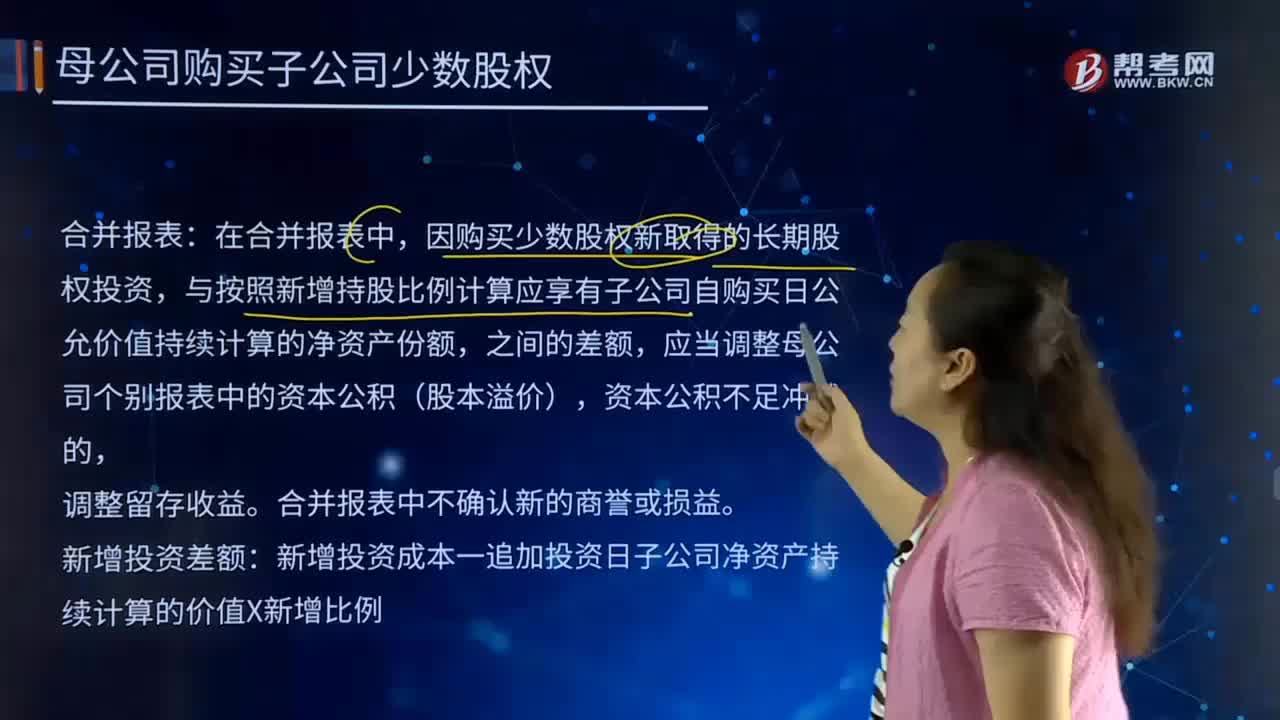

156合并财务报表中母公司购买子公司少数股权的主要内容是什么?:合并财务报表中母公司购买子公司少数股权的主要内容是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。公允价值和账面价值的差额可以确认损益,长期股权投资(公允价值+交易费用):因购买少数股权新取得的长期股权投资,与按照新增持股比例计算应享有子公司自购买日公允价值持续计算的净资产份额。

188

188合并报表与个别报表的区别是什么?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并报表包括合并资产负债表、合并损益表、合并现金流量表或合并财务状况变动表等。合并报表与个别报表的区别:合并报表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料