下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲食品厂产品发生质量事故,舆论误指为乙食品厂产品,乙食品厂公开说明事实真相

51

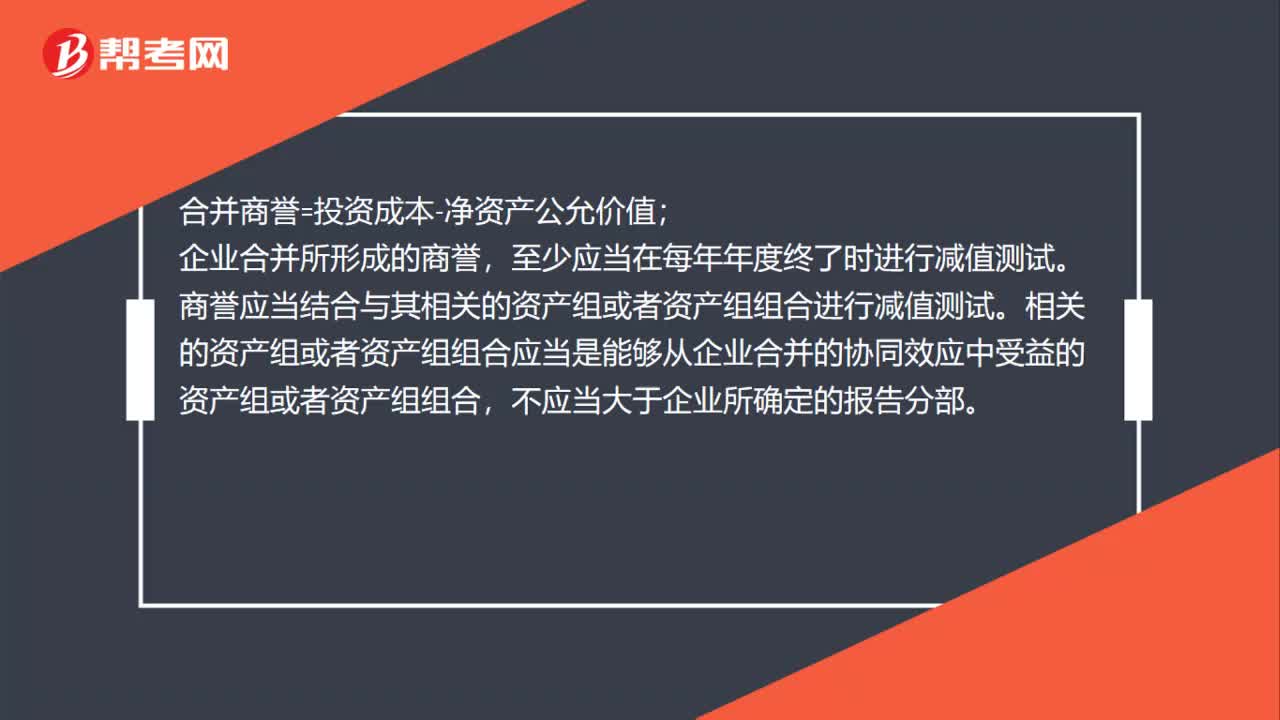

51企业合并商誉怎么计算?:企业合并商誉怎么计算?合并商誉=投资成本-净资产公允价值;企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大于企业所确定的报告分部。

23

23商誉减值的处理是什么?:商誉减值的处理是什么?商誉减值的会计处理如下:吸收合并:商誉减值准备:控股合并:借资产减值损失贷商誉——商誉减值准备

37

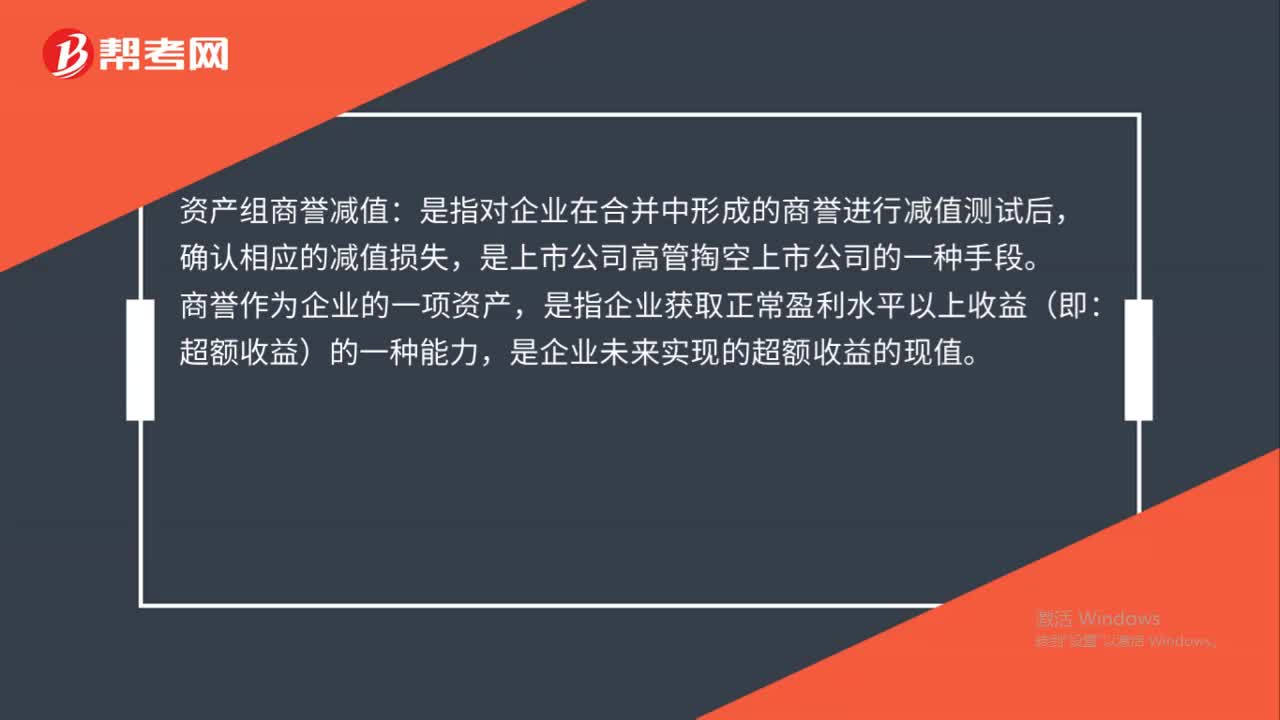

37资产组商誉减值是什么?:资产组商誉减值:是指对企业在合并中形成的商誉进行减值测试后,确认相应的减值损失,是上市公司高管掏空上市公司的一种手段。商誉作为企业的一项资产,是指企业获取正常盈利水平以上收益(即:超额收益)的一种能力,是企业未来实现的超额收益的现值。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料