下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

49200

36

36有销售退回的如何确定销售10万元免增值税政策?:有销售退回的如何确定销售10万元免增值税政策?按照现行政策规定,纳税人适用简易计税方法计税的,因销售退回而退还给购买方的销售额,应当从当期销售额中扣减。因此,发生销售退回的小规模纳税人,应以本期实际销售额扣减销售退回相应的销售额,确定是否适用10万元以下免税政策。

13

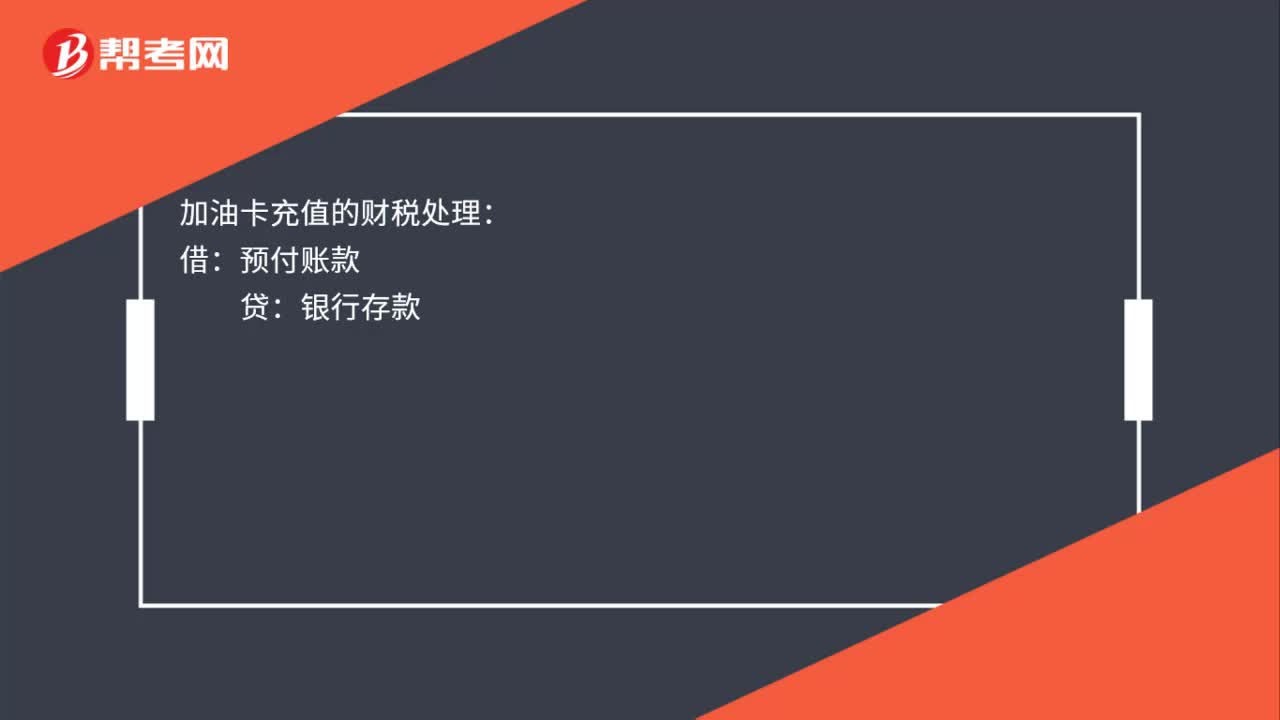

13加油卡充值的财税处理怎么做?:加油卡充值的财税处理怎么做?加油卡充值的财税处理:借:预付账款:贷银行存款

53

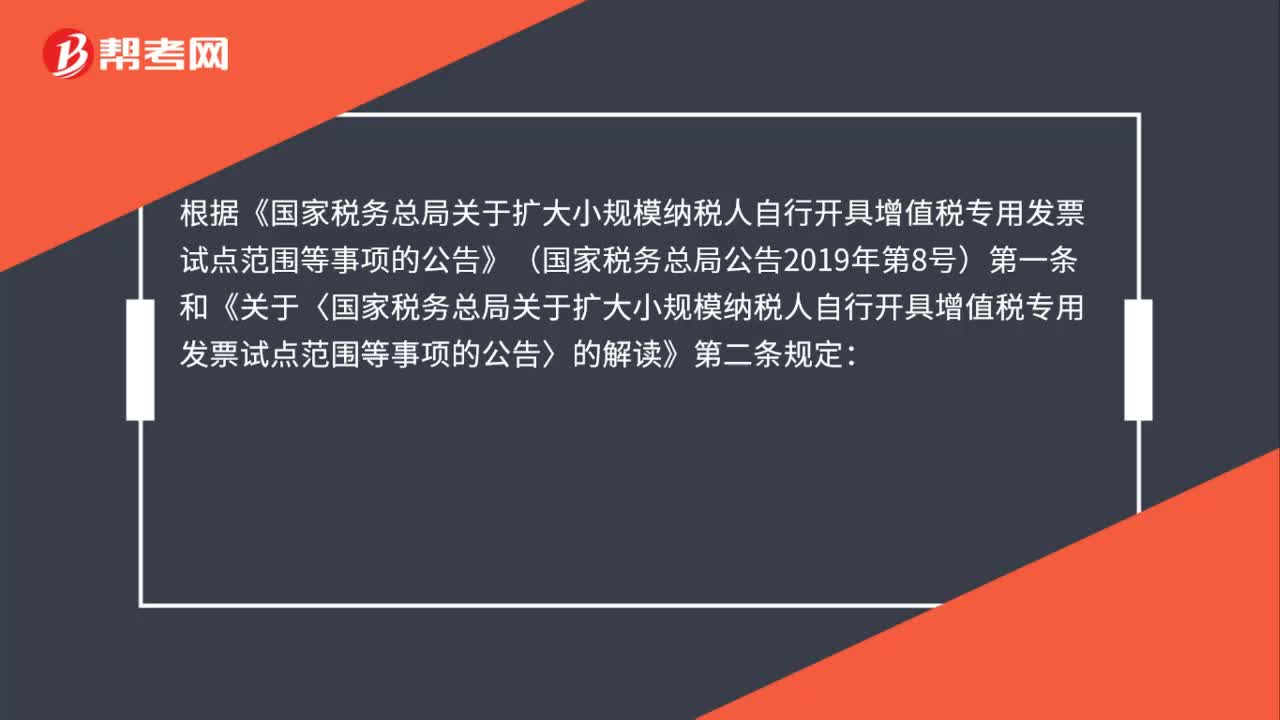

53小规模纳税人,月销售达到10万能自开专用发票吗?:小规模纳税人,月销售达到10万能自开专用发票吗?根据《国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)第一条和《关于〈国家税务总局关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告〉的解读》第二条规定:为了进一步便利小微企业开具增值税专用发票,纳入自开专票试点的行业中的所有小规模纳税人。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料