下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

-112.5

30

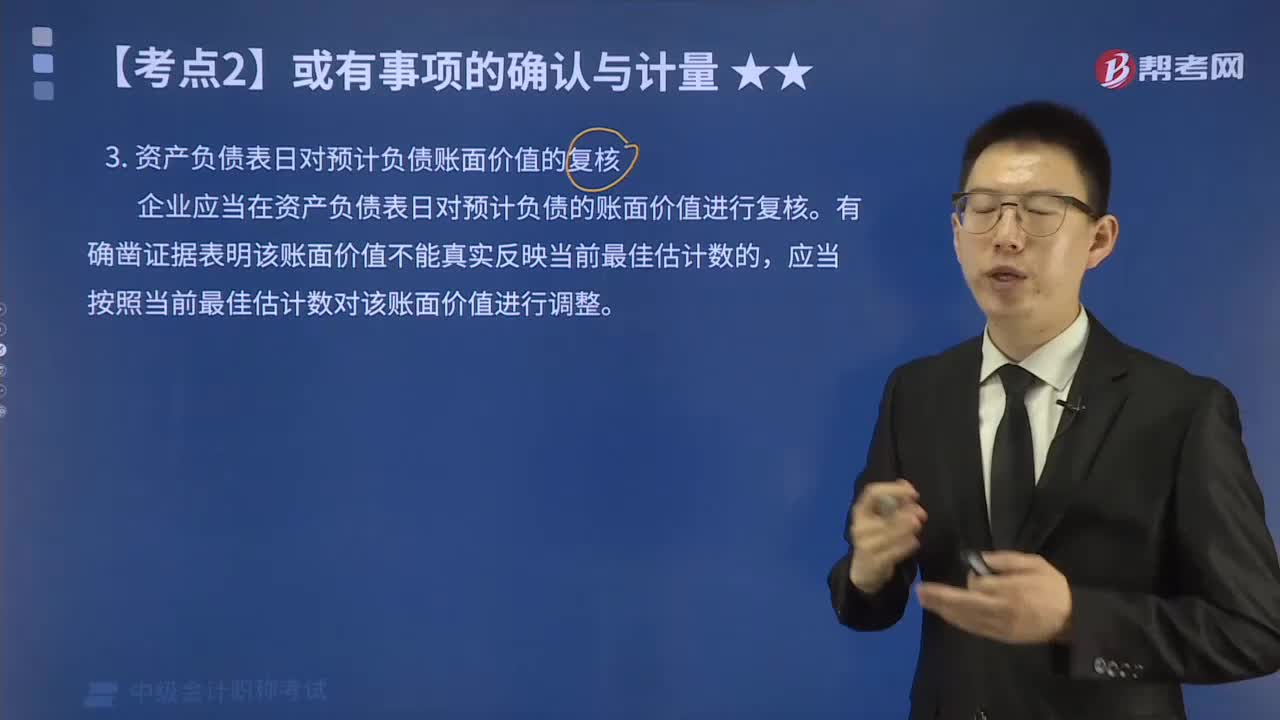

30资产负债表日对预计负债账面价值怎么复核?:资产负债表日对预计负债账面价值怎么复核?

32

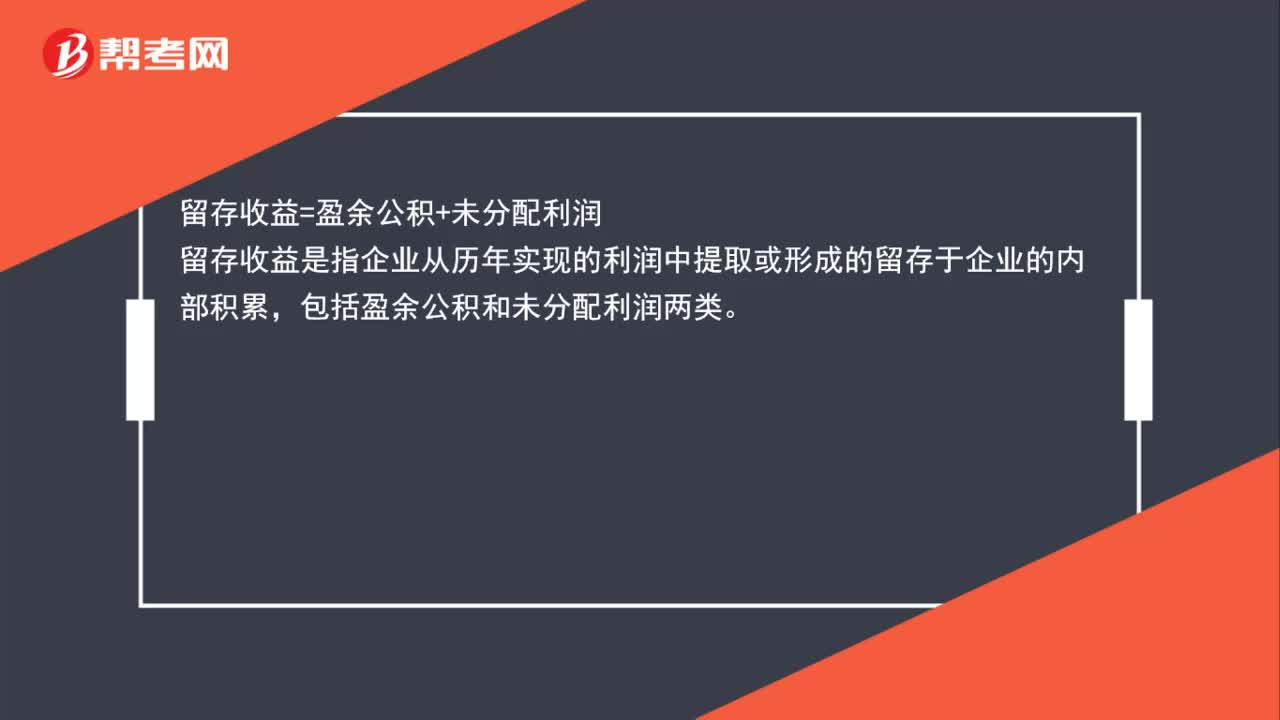

32资产负债表留存收益怎么算?:资产负债表留存收益怎么算?留存收益=盈余公积+未分配利润,留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。包括盈余公积和未分配利润两类

70

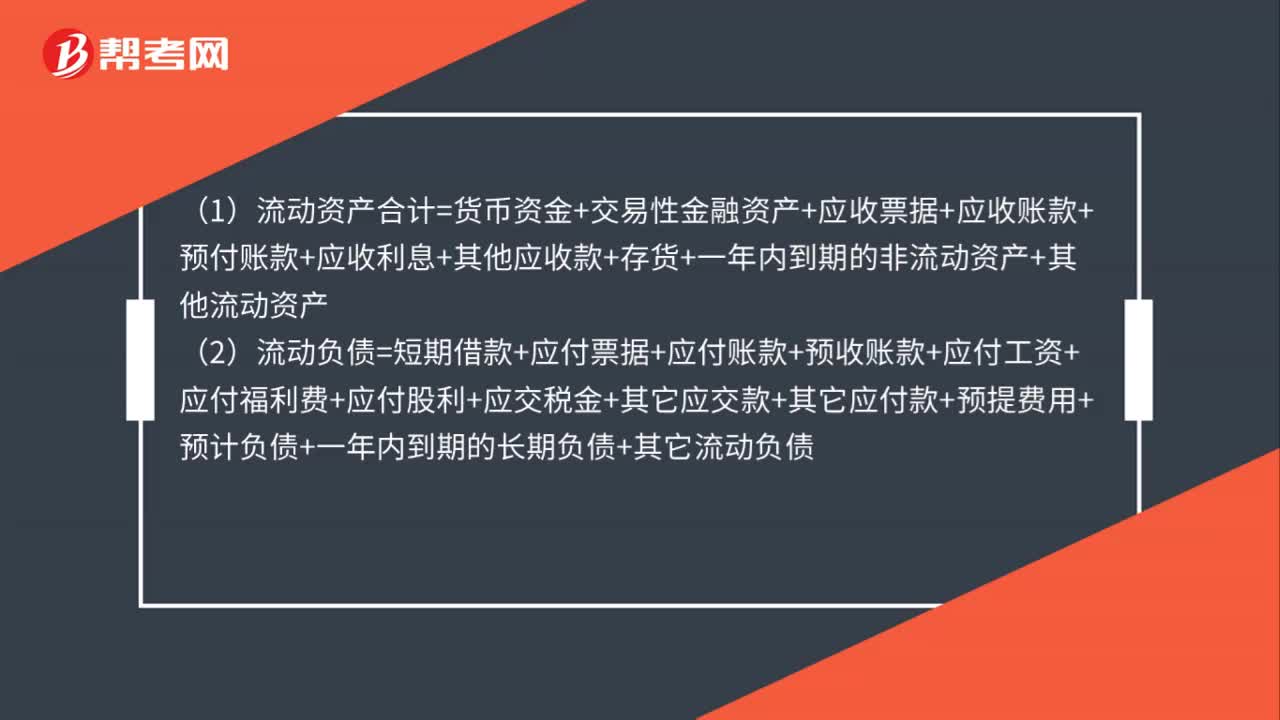

70负债表流动资产怎么计算?:负债表流动资产怎么计算?(1)流动资产合计=货币资金+交易性金融资产+应收票据+应收账款+预付账款+应收利息+其他应收款+存货+一年内到期的非流动资产+其他流动资产(2)流动负债=短期借款+应付票据+应付账款+预收账款+应付工资+应付福利费+应付股利+应交税金+其它应交款+其它应付款+预提费用+预计负债+一年内到期的长期负债+其它流动负债

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料