下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业对于发生的外币交易,应当将外币金额折算为记账本位币金额

C、外币交易在初始确认时,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算

D、企业在资产负债表日,应当对外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益

E、企业在资产负债表日,应当对以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额

454

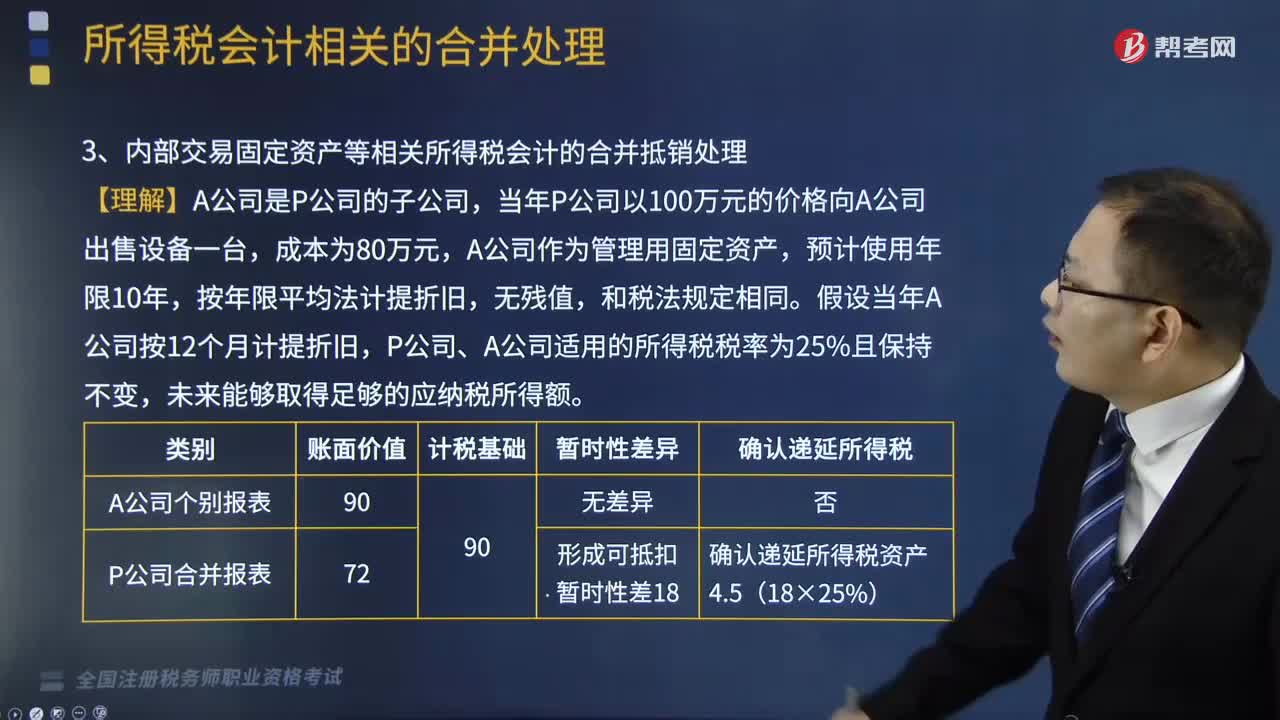

454内部交易固定资产等相关所得税会计的合并抵销该怎么处理?:内部交易固定资产等相关所得税会计的合并抵销该怎么处理?

481

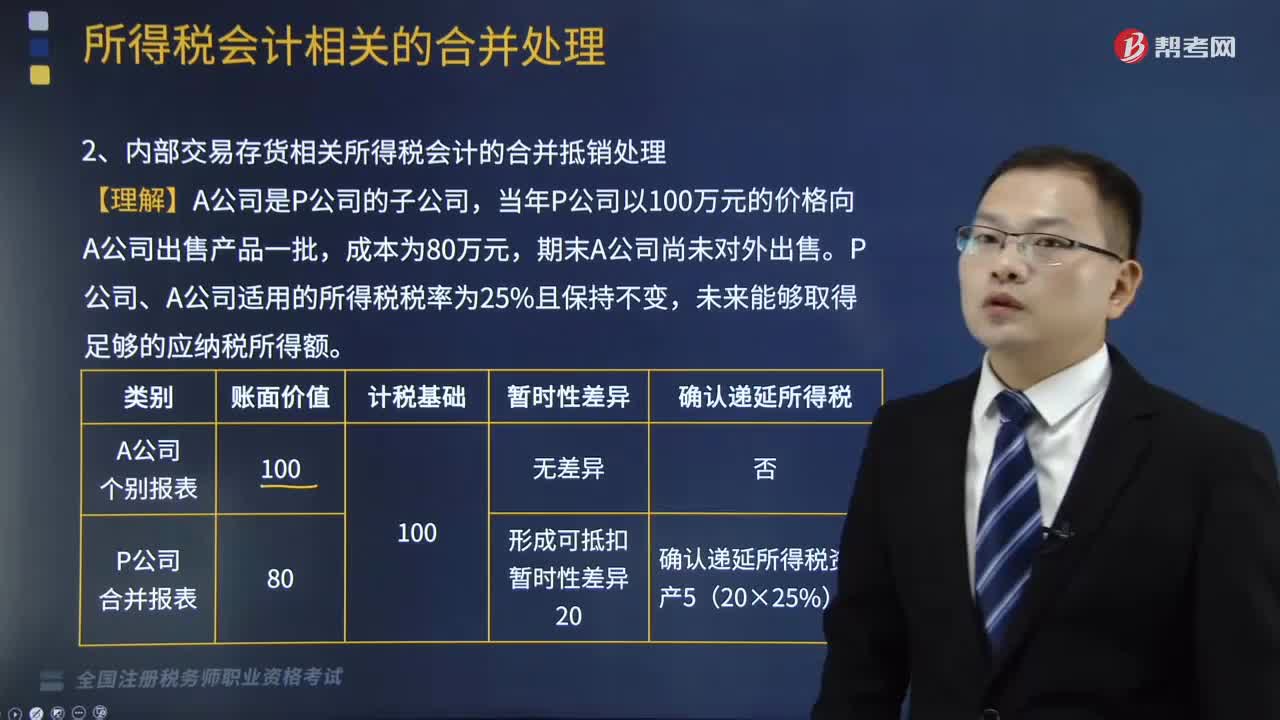

481如何处理内部交易存货相关所得税会计的合并抵销?:如何处理内部交易存货相关所得税会计的合并抵销?

251

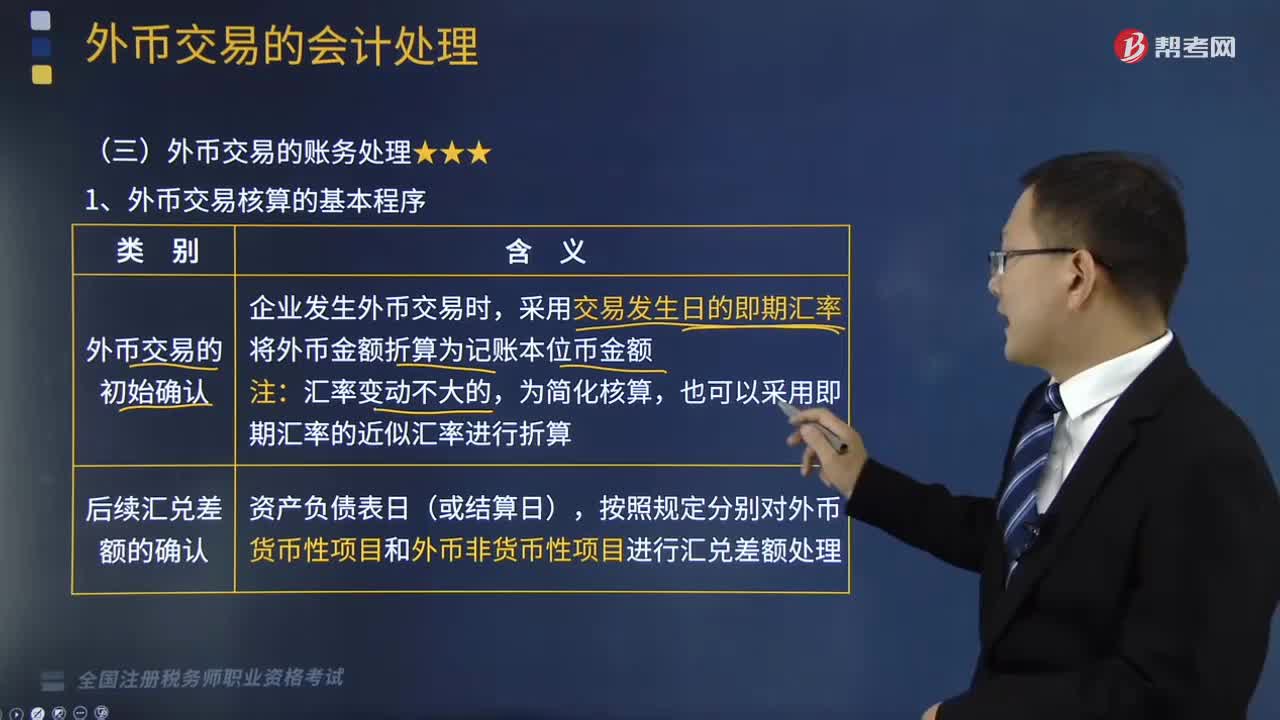

251外币交易核算的基本程序是怎样的?:外币交易核算的基本程序是怎样的?是指以外币计价或者结算的交易。外币交易核算的基本程序如下:外币现金、外币银行存款、外币债权债务:在外币业务核算中涉及的如原材料、固定资产、实收资本等账户。采用交易发生日的即期汇率将外币金额折算为记账本位币金额,也可以采用即期汇率的近似汇率进行折算,即期汇率通常是指当日中国人民银行公布的人民币外汇牌价的中间价,企业发生的外币兑换业务或涉及外币兑换的交易事项。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料