下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

47

313

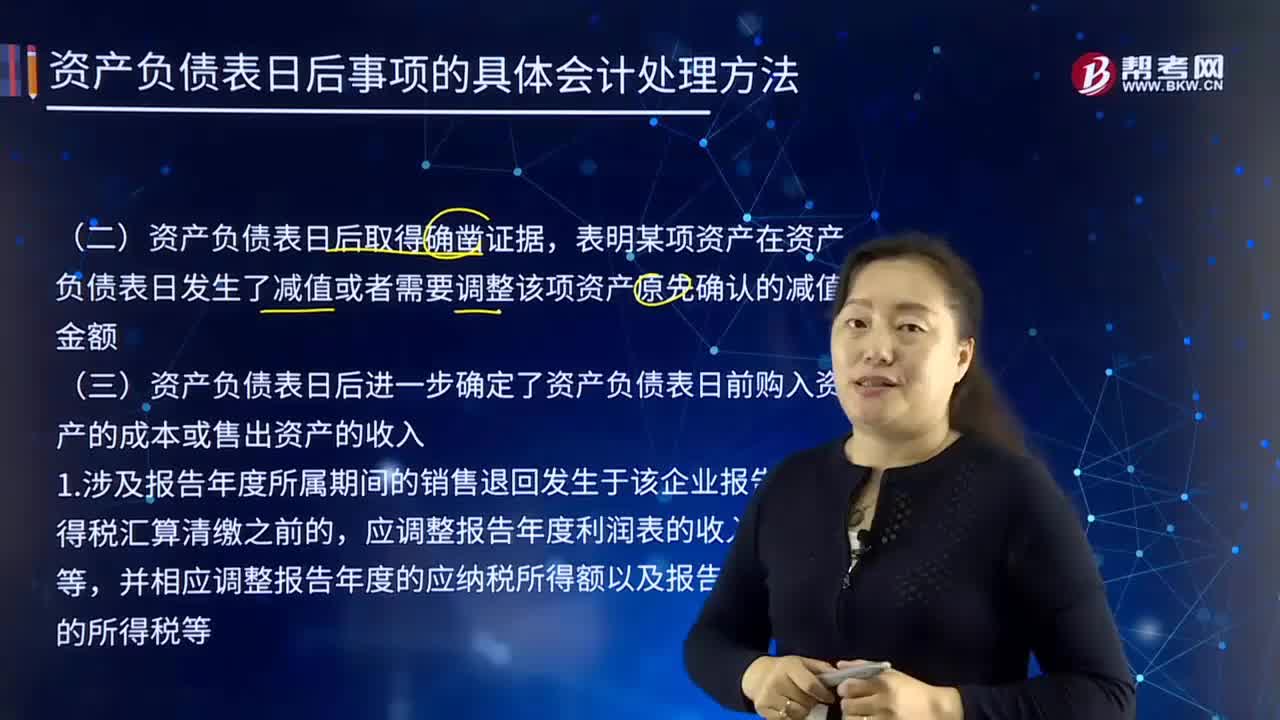

313如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?:如何确定资产负债表日前减值金额和购入资产的成本或售出资产的收入?表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额,二、资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入,1.涉及报告年度所属期间的销售退回发生于该企业报告年度所得税汇算清缴之前的。应调整报告年度利润表的收入、成本等,并相应调整报告年度的应纳税所得额以及报告年度应缴的所得税等。

34

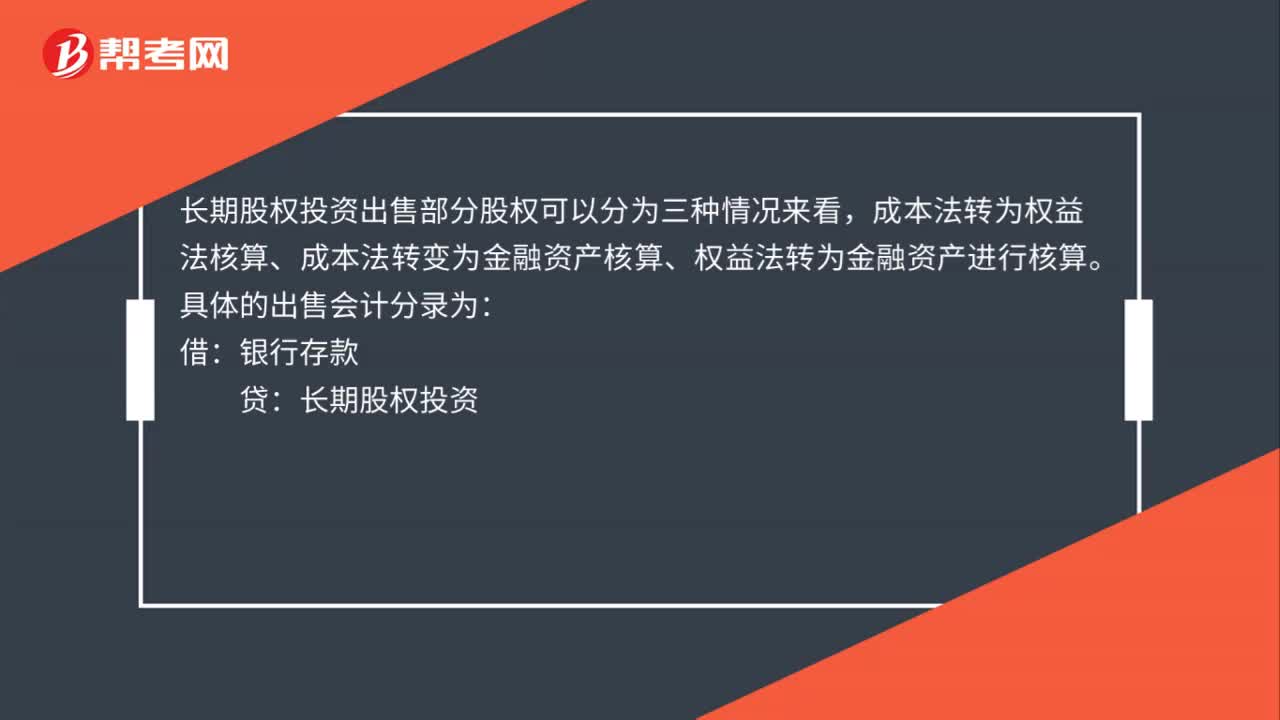

34出售长期股权投资的分录怎么做?:出售长期股权投资的分录怎么做?长期股权投资出售部分股权可以分为三种情况来看,成本法转为权益法核算、成本法转变为金融资产核算、权益法转为金融资产进行核算。具体的出售会计分录为:借:银行存款:贷长期股权投资

644

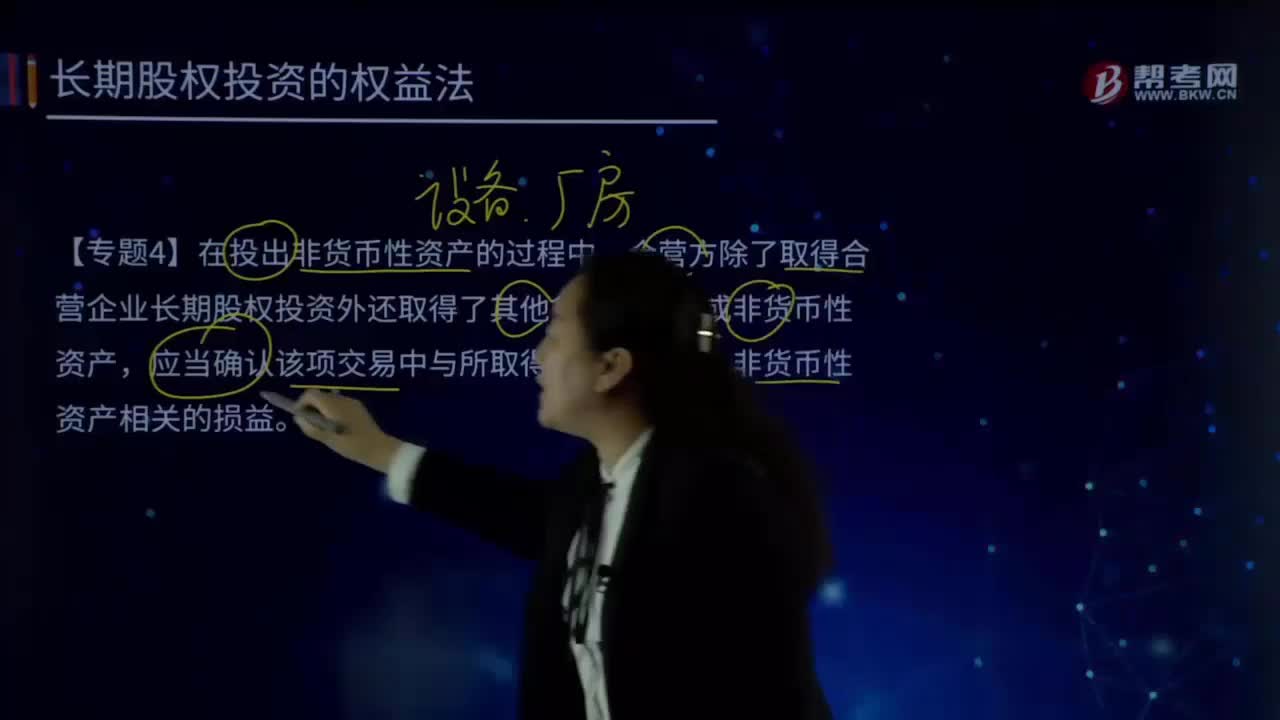

644在投出非货币性资产的过程中应当确认相关的损益是指什么?:在投出非货币性资产的过程中应当确认相关的损益是指什么?在投出非货币性资产的过程中,合营方除了取得合营企业长期股权投资外还取得了其他货币性资产或非货币性资产,应当确认该项交易中与所取得其他货币性、非货币性资产相关的损益。编制甲公司2014年度个别财务报表和合并报表中与长期股权投资有关的会计分录。资产处置损益 120(利得):上述利得中包含收取的50万元现金:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料