下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制造费用14万元

56

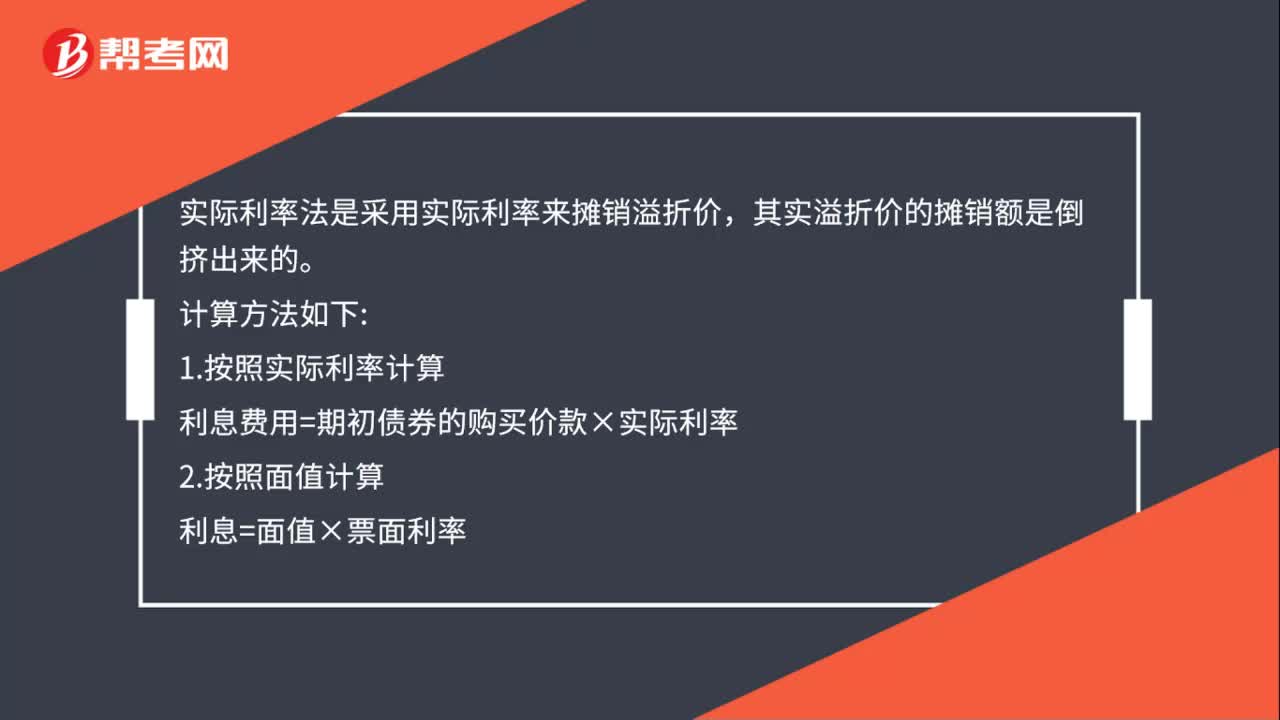

56实际利率法是采用什么来摊销溢折价?:实际利率法是采用什么来摊销溢折价?实际利率法是采用实际利率来摊销溢折价,其实溢折价的摊销额是倒挤出来的。1.按照实际利率计算利息费用=期初债券的购买价款×实际利率2.按照面值计算利息=面值×票面利率3.在溢价发行的情况下当期溢价的摊销额=按照面值计算的利息-按照实际利率计算的利息费用4.在折价发行的情况下当期折价的摊销额=按照实际利率计算的利息费用-按照面值计算的利息

38

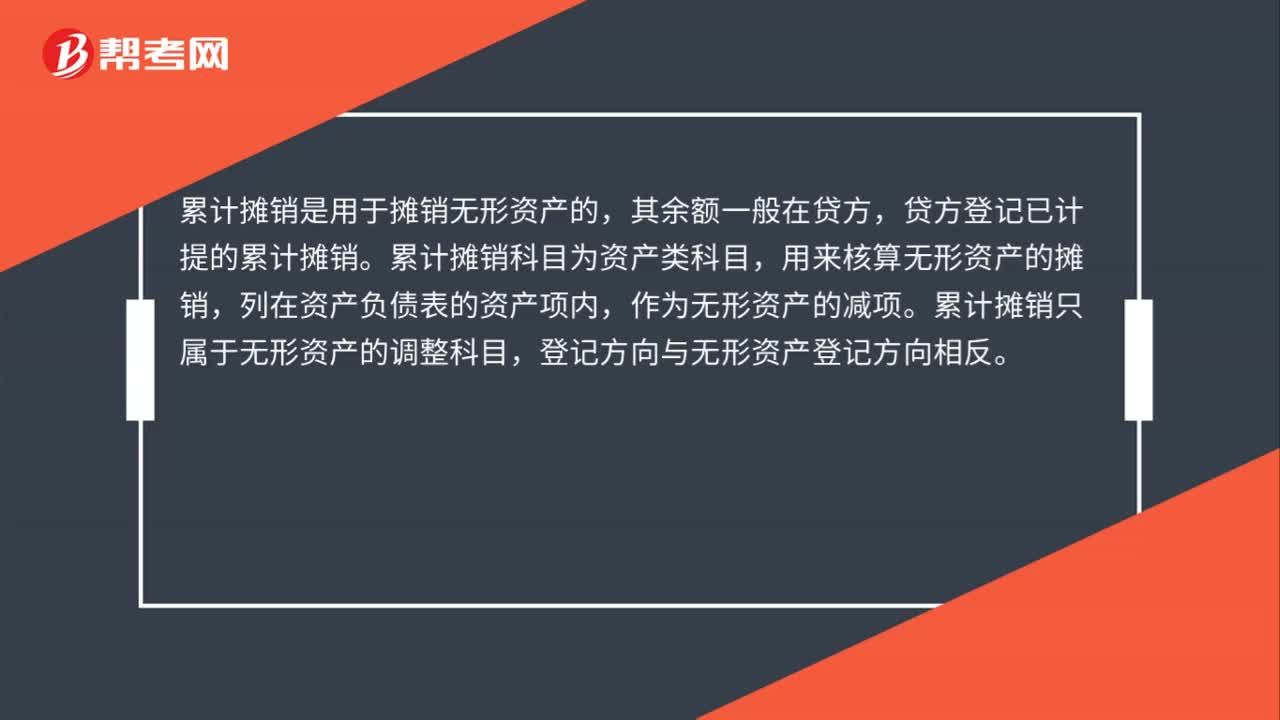

38累计摊销是什么?:累计摊销是什么?累计摊销是用于摊销无形资产的,其余额一般在贷方,贷方登记已计提的累计摊销。累计摊销科目为资产类科目,用来核算无形资产的摊销,列在资产负债表的资产项内,作为无形资产的减项。累计摊销只属于无形资产的调整科目,登记方向与无形资产登记方向相反。

1111

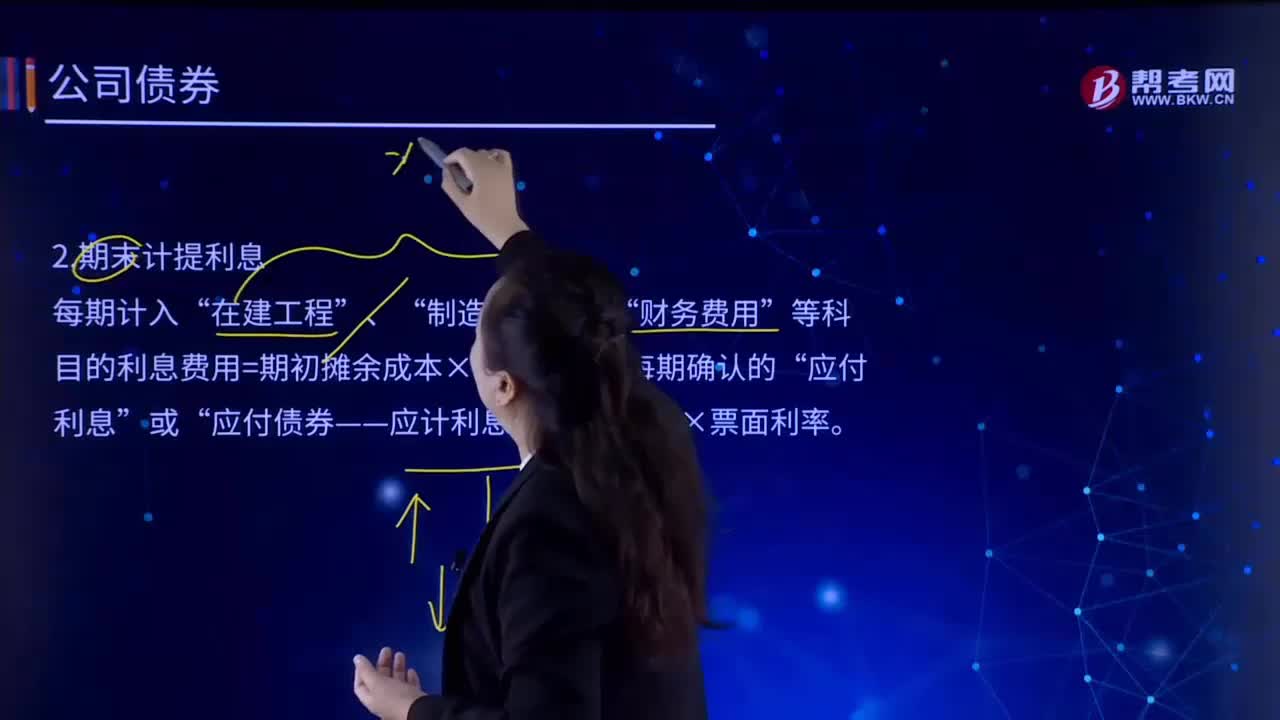

1111什么是一般公司债券的期末计提利息?:什么是一般公司债券的期末计提利息?如果是到期一次性归还本息或者是分期后付利息的,根据企业会计制度的权责发生制的规定,企业需要在当期期末计提应属于本期支付但本期尚未支付的利息。制造费用”财务费用”等科目的利息费用=期初摊余成本×实际利率;应付利息”应付债券——应计利息”=债券面值×票面利率。在建工程、制造费用、财务费用等科目:应付债券——利息调整“贷”应付利息(分期付息债券利息)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料