下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、娱乐业的营业额为经营娱乐业向顾客收取的各项费用

150

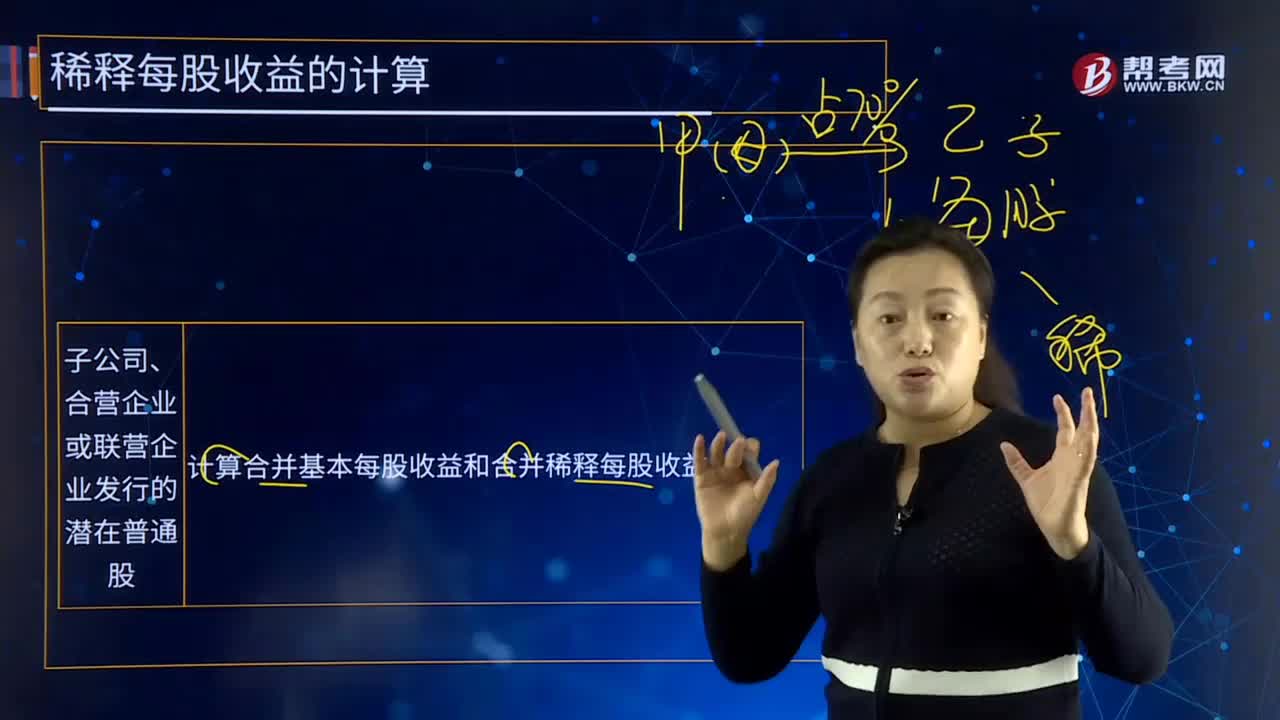

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

27

27不动产登记暂行条例是什么?:不动产登记暂行条例是什么?不动产登记暂行条例是为整合不动产登记职责,规范登记行为,方便群众申请登记,保护权利人合法权益,根据《中华人民共和国物权法》等法律,制定的条例。

819

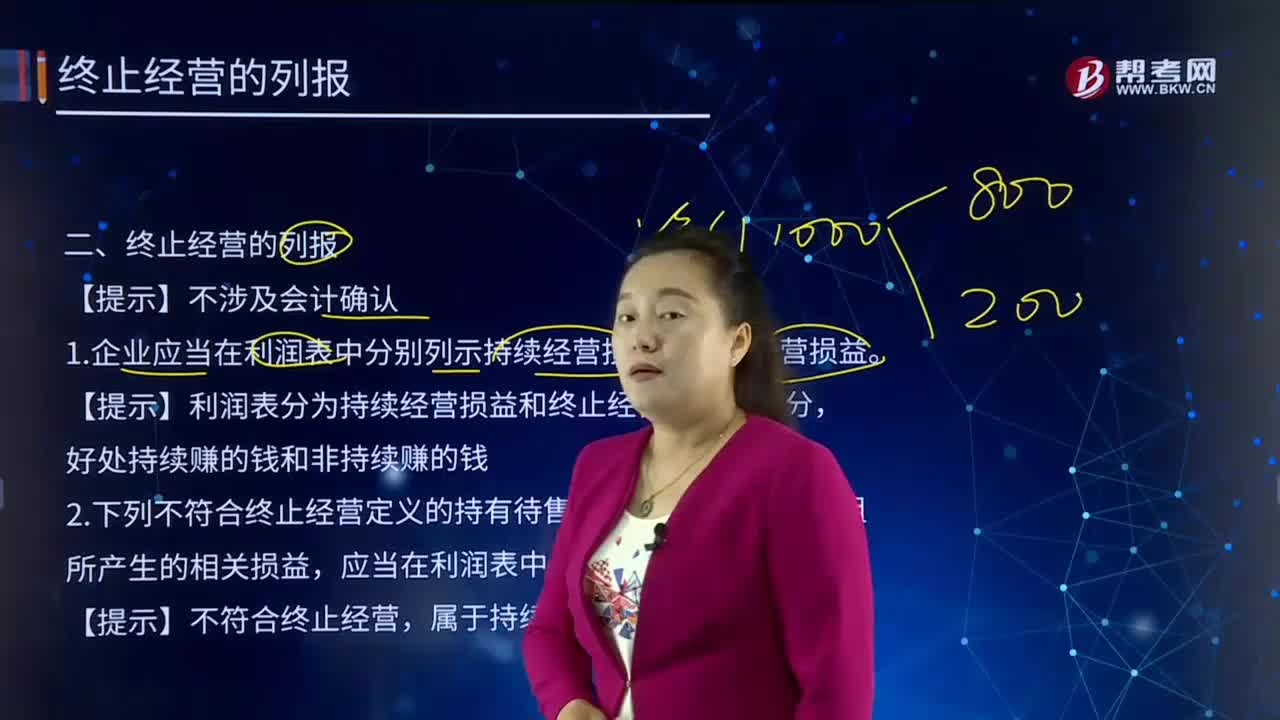

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料