下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、300万元

130

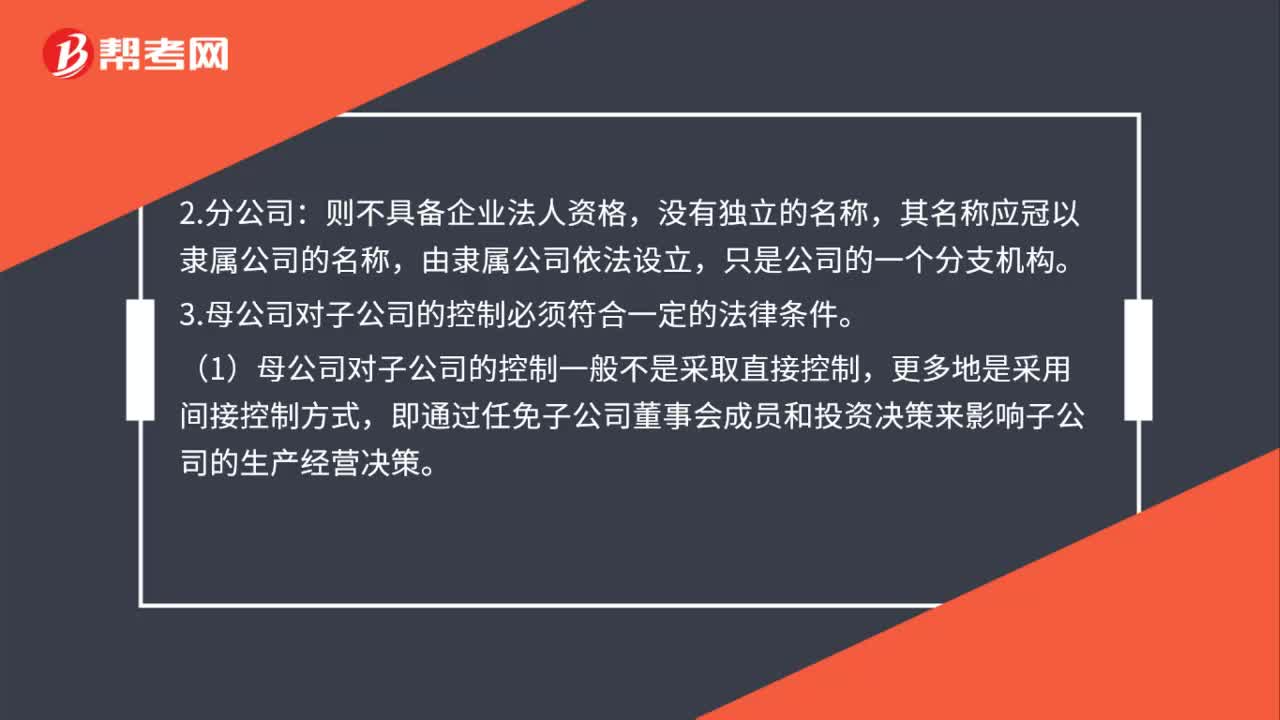

130子公司与分公司是什么?:公司可以设立分公司,分公司不具有企业法人资格,其民事责任由公司承担。公司可以设立子公司,子公司具有企业法人资格,(1)母公司对子公司的控制一般不是采取直接控制,即通过任免子公司董事会成员和投资决策来影响子公司的生产经营决策。其人事、业务、财产受隶属公司直接控制,仅以其对子公司的出资额为限对子公司在经营活动中的债务承担责任;子公司作为独立的法人,以子公司自身的全部财产为限对其经营负债承担责任。

457

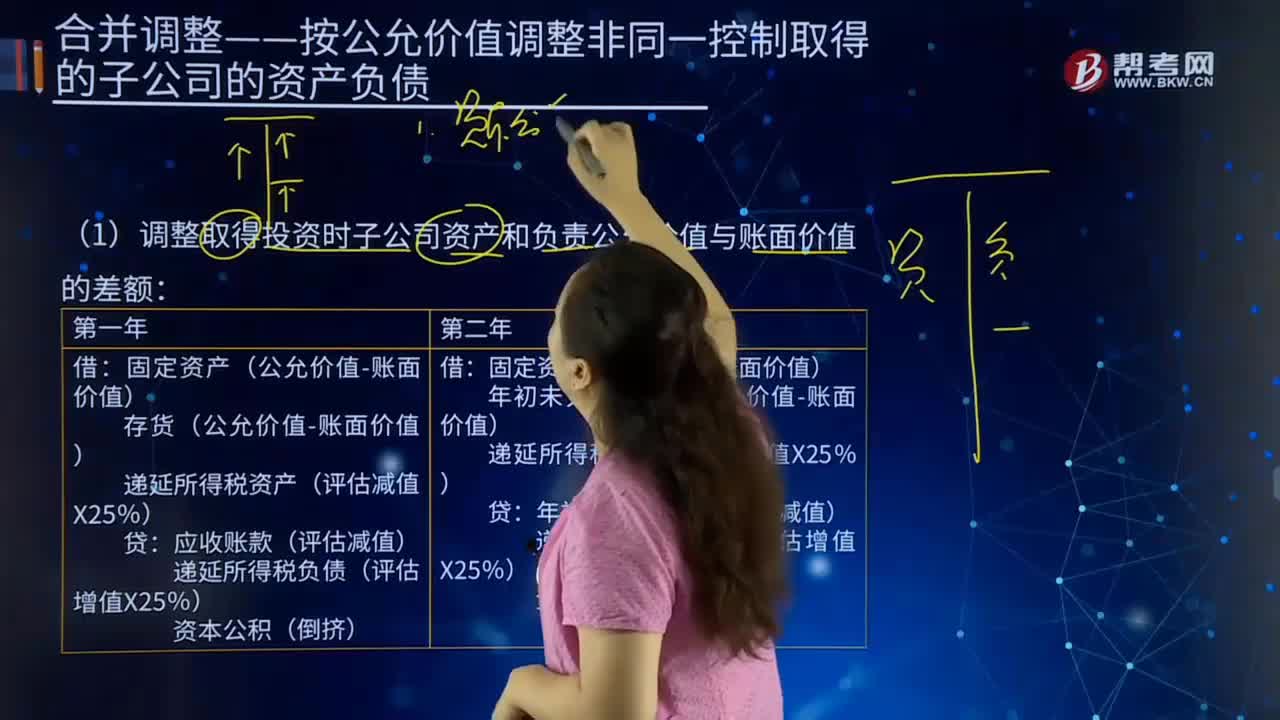

457合并报表中调整取得投资时子公司资产和负责公允价值与账面价值的差额是什么?:合并报表中调整取得投资时子公司资产和负责公允价值与账面价值的差额是什么?调整取得投资时子公司资产和负责公允价值与账面价值的差额:应收账款(评估减值),固定资产(公允价值-账面价值)。年初未分配利润(公允价值-账面价值),递延所得税资产(评估减值×25%)。年初未分配利润(评估减值)递延所得税负债(评估增值×25%)【提示】免税合并时才产生递延所得税的调整应税合并不产生递延所得税的调整

47

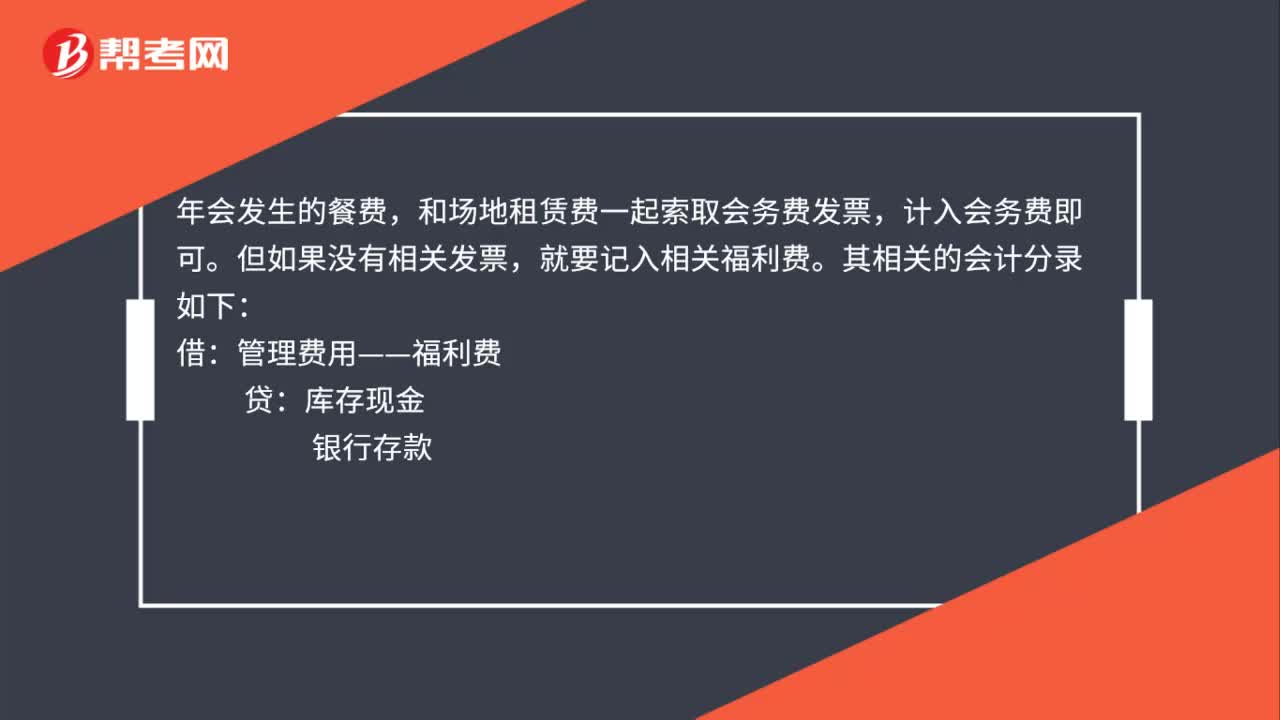

47公司年会入账是什么?:公司年会入账是什么?年会发生的餐费,和场地租赁费一起索取会务费发票,计入会务费即可。但如果没有相关发票,就要记入相关福利费。其相关的开及分录如下:管理费用——福利费:贷,银行存款,年会费用一般列支福利费,但是在某些税局税务问题中。年会聚餐的费用税务上认为不属于福利费:不能税前列支:计入业务招待费借管理费用——业务招待费贷库存现金

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料