下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、在履行期限届满之前,当事人一方明确表示不履行主要债务,对方当事人解除合同

C、债权人下落不明,债务人将标的物提存

D、债权人单方面免除了债务人的全部债务

819

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

722

722终止经营的定义是什么?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,(2)该组成部分是拟对一项独立的主要业务或一个单独的主要经营地区进行处置的一项相关联计划的一部分。终止经营是独立经营的业务。【对比】持有待售和终止经营的关系。强调终止的是一项经营业务,(2)如果持有待售的非流动资产或处置组构成业务,有的后来可能和其他资产或业务一起进入终止经营。

61

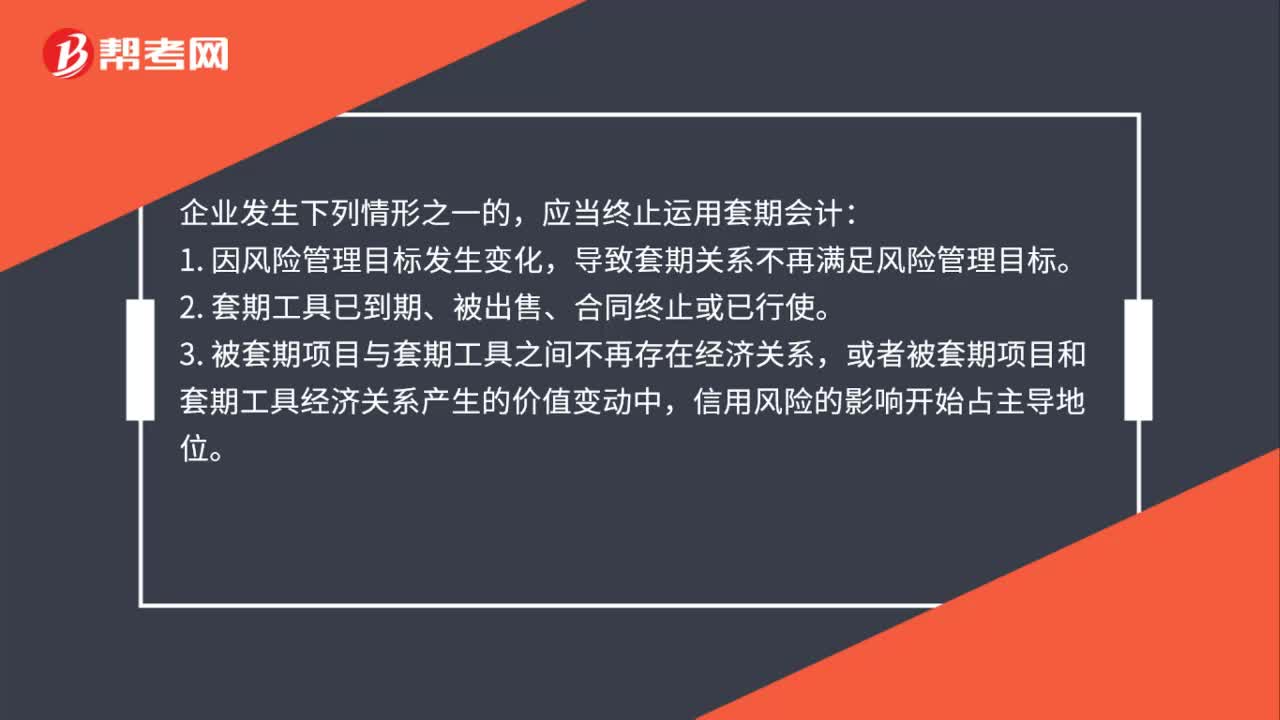

61套期关系的终止情形有哪些?:套期关系的终止情形有哪些?应当终止运用套期会计:导致套期关系不再满足风险管理目标。2. 套期工具已到期、被出售、合同终止或已行使。3. 被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4. 套期关系不再满足运用套期会计方法的其他条件。5. 在适用套期关系再平衡的情况,企业应当首先考虑套期关系再平衡,然后评估套期关系是否满足运用套期会计方法条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料