下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

14000

160

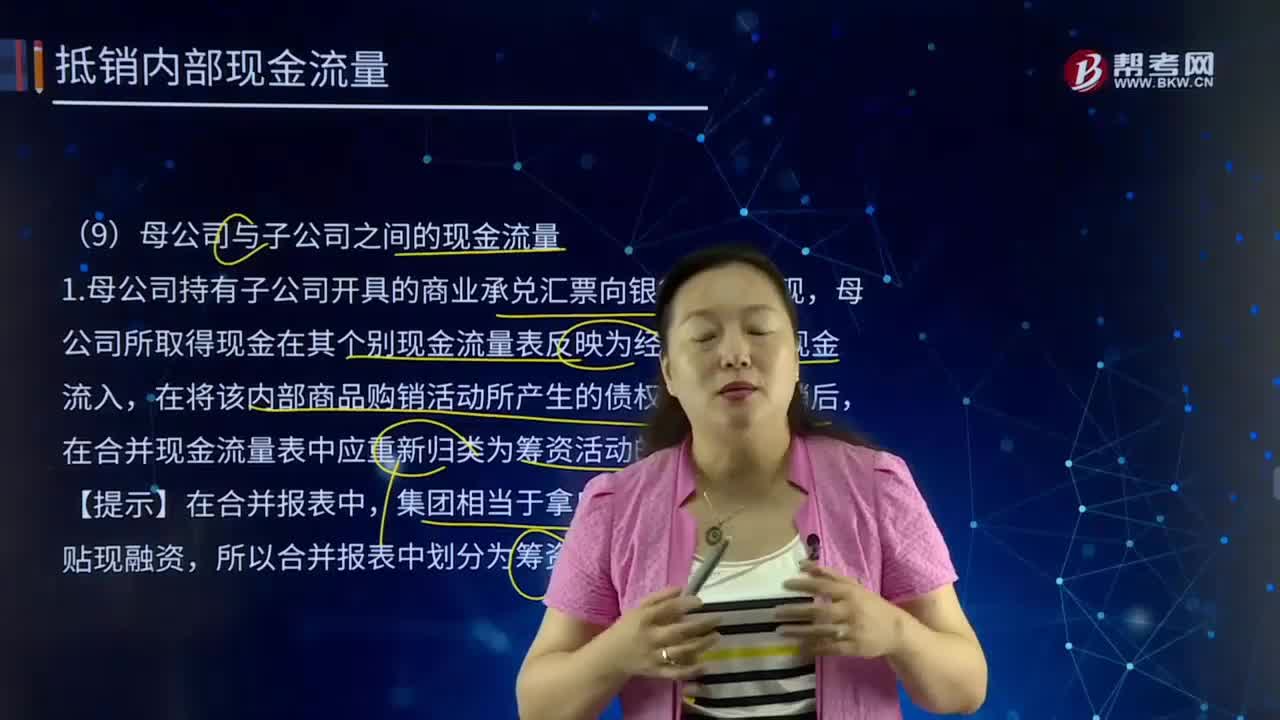

160合并财务报表中母公司与子公司之间的现金流量有什么关系?:合并财务报表中母公司与子公司之间的现金流量有什么关系?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。母公司所取得现金在其个别现金流量表反映为经营活动的现金流入,在合并现金流量表中应重新归类为筹资活动的现金流量列示。母公司支付现金在其个别现金流量表反映为投资活动的现金流出,在合并现金流量表中应作为筹资活动的现金流出列示。母公司收到现金在其个别现金流量表反映为投资活动的现金流入。

878

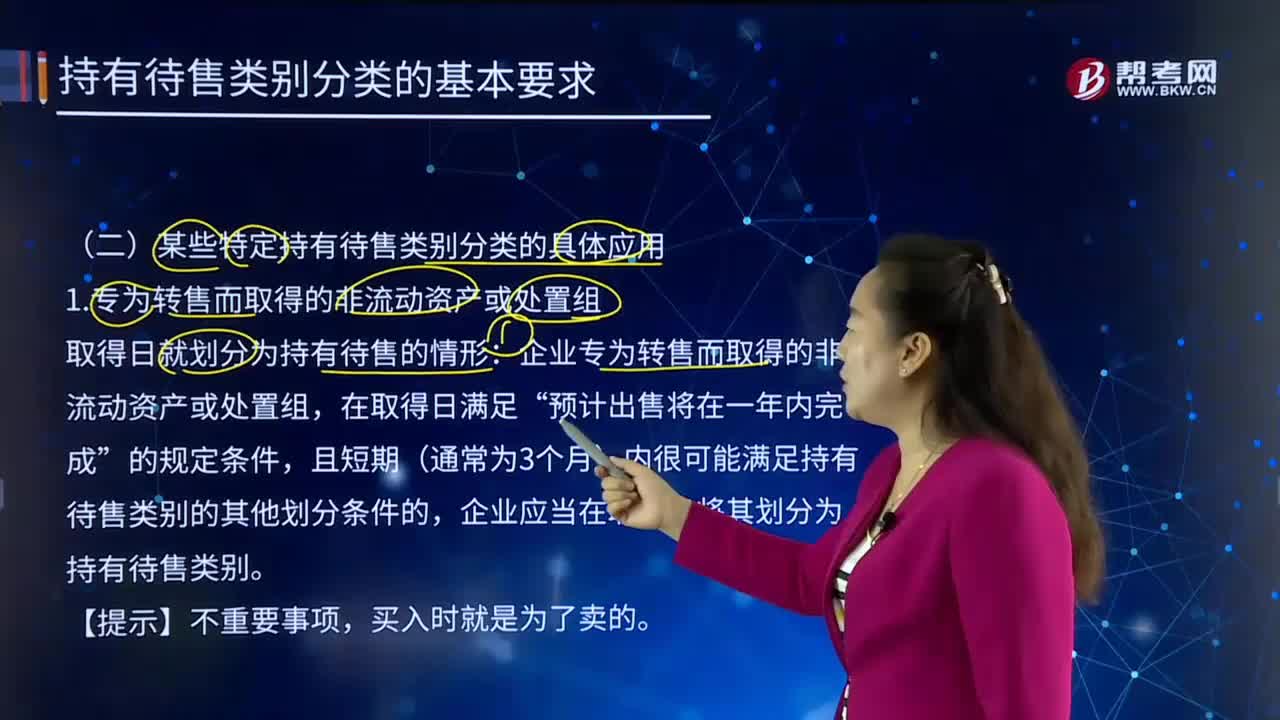

878某些特定持有待售类别分类的具体应用是怎样的?:应当在拟出售的对子公司投资满足持有待售类别划分条件在母公司个别财务报表中将对子公司投资整体划分为持有待售类别。2018年7月1日拟出售50%股权并满足持有待售的条件。将子公司所有资产和负债划分为持有待售类别,持有待售资产8000(将个别报表中持有待售资产抵销),【提示1】如果母公司拟出售子公司部分股权后。说明该长期股权投资并不是主要通过出售而非持续使用收回其账面价值。

42

42非上市公众公司的股票转让有哪些规定?:非上市公众公司的股票转让有哪些规定?非上市公众公司并非《公司法》规定的公司种类,非上市公众公司公开转让应当在全国中小企业股份转让系统中进行。公开转让的非上市公众公司股票应当在中国证券登记结算公司集中登记存管:2.未在全国中小企业股份转让系统挂牌的非上市公众公司(不挂牌公司);选择在非上市公众公司信息披露网站、公司网站及其他公众媒体披露股份变更、定期报告等信息。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料